Birbiri ardńĪna son üç haftadńĪr yazdńĪńüńĪmńĪz TaŇüńĪma Suyla Döviz FinansmanńĪ, ńįç Borçlanma SńĪnńĪra mńĪ YaklaŇüńĪyor? ve “Faiz Sebeb”ten Sonra Çöken “Rekabetçi Kur” Tezi baŇülńĪklńĪ, Türkiye ekonomisinin baŇüat kńĪrńĪlganlńĪklarńĪyla ilgili yazńĪ serimizi bu hafta, Hazine’nin aŇüńĪrńĪ borçlanmasńĪ, TL’daki yüksek deńüer kaybńĪ ve ülkede yaŇüanan “dolarizasyon” gerçeńüinin irdelenmesiyle” Ňüimdilik” son vermek istiyoruz.[*]

“Hazine nakit dengesi” verileriyle de teyid edildińüi gibi, Merkezi Yönetim Bütçesi (MYB) dengelerindeki bozulma 2020 yńĪlńĪnda olanca hńĪzńĪyla sürdü. AŇüańüńĪdaki grafiklerde de görüldüńüü gibi, MYB dengelerinde 2015’ten sonra artmaya baŇülayan bozulma, 2019’daki sńĪçramanńĪn ardńĪndan 2020’de de hńĪzla devam etti

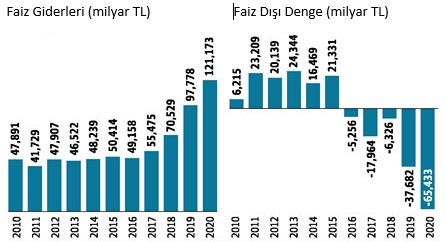

2020 yńĪlńĪndaki durumu da aŇüańüńĪdaki baŇülńĪklarda toplayabiliriz:

– 2019 yńĪlńĪnda “Hazine nakit açńĪńüńĪnda” yaŇüanan yüzde 84,9 oranńĪndaki sńĪçramadan sonra geçen yńĪl da yüzde 39.8 artarak, 181.8 milyar TL seviyesine çńĪktńĪ. Keza 2020 yńĪlńĪ Hazine nakit açńĪńüńĪ 2020’de 51.7 milyar TL arttńĪ.

– 2020 yńĪlńĪnda Hazine nakit dengesine göre gelirler yüzde 15,8 artarken, gider kalemlerinin toplamńĪ yüzde 18,7 oranńĪnda yükseldi.

– Faiz giderlerindeki yaŇüanan artńĪŇü hńĪzńĪ, ortalama gider artńĪŇü hńĪzńĪnńĪn yine üzerinde gerçekleŇüti. Faiz giderleri 23.4 milyar TL, bir dińüer ifadeyle yüzde 23,9 artarak 121.2 milyar TL düzeyine tńĪrmandńĪ.

– Bu arada daha da önemlisi, “Faiz dńĪŇüńĪ nakit açńĪńüńĪndaki” artńĪŇü da hńĪzlandńĪ. 2016’dan bu yana açńĪk vermeye baŇülayan faiz dńĪŇüńĪ nakit dengesi, 2019’da yüzde 496’lńĪk bir artńĪŇüla bir tür patlama yapmńĪŇütńĪ. Söz konusu artńĪŇü 2020 yńĪlńĪnda da sürdü ve faiz dńĪŇüńĪ açńĪk, 27.7 milyar TL ve yüzde 73,6 oranńĪndaki artńĪŇüla 65.43 milyar TL’ye ulaŇütńĪ.

YukarńĪda özetlenen Hazine nakit dengesindeki geliŇümenin sonucunda, borçlanma da hńĪzlńĪ bir Ňüekilde arttńĪ. KńĪsaca Hazine’nin net borçlanmasńĪ, 2019’daki yüzde 189 oranńĪndaki sńĪçramanńĪn üzerine yüzde 58 daha yükselmiŇü oldu. 2019’da 52.7 milyar TL’den 152.4 milyar TL’ye fńĪrlayan net borçlanma, 2020’de 240.8 milyar TL’ye tńĪrmandńĪ.

GerçekleŇüen 240 milyar TL’lik net borçlanmanńĪn 20.1 milyar TL’si “dńĪŇü borçlanma”, 220.6 milyar TL’si da” iç borçlanma” Ňüeklinde oldu. 2019’da yüzde 160.5’lik bir sńĪçrama yapan net iç borçlanma, 2020’de de yüzde76.9 gibi bir hńĪzla artńĪŇüńĪnńĪ sürdürdü.

Hazine nakit dengesi ve yapńĪlan borçlanma bańülamńĪnda dikkat çeken bir nokta, Hazine’nin nakit açńĪńüńĪndan çok daha yüksek miktarda borçlanmńĪŇü olmasńĪ olgusudur. 181.8 milyar TL nakit açńĪńüńĪ olan Hazine’nin, bu açńĪńüńĪ finanse etmek için yaptńĪńüńĪ borçlanma 240.8 milyar TL oldu. Bir dińüer anlatńĪmla Hazine, nakit açńĪńüńĪnńĪ finanse etmek için yeterli miktardan 60 milyar TL ve yüzde 32,4 daha fazla borçlanmńĪŇü oldu. Bunun sonucu olarak Hazine’nin banka hesabńĪnda, geçmiŇü yńĪllarda olanlardan kat kat yüksek, kur farkńĪyla birlikte 80.2 milyar TL’lńĪk bir artńĪŇü ortaya çńĪkmńĪŇü oldu.

Fazla borçlanmanńĪn gerisinde yatan nedenleri irdeledińüimizde, bu yńĪlńĪn ilk aylarńĪndaki borç ödeme yükü, Hazine’nin 2020’yi yüksek banka hesabńĪyla kapatmasńĪnńĪ gerektirecek düzeyde gözükmemektedir. Bu durumda Hazine’nin ihtiyaçtan fazla borçlanmasńĪnńĪn bir nedeni, döviz borçlanarak TCMB rezervine destek olmak olabilir. OlasńĪ bir neden de, faizlerin yükseleceńüini öngörerek, borçlanmayńĪ düŇüük faiz döneminde yüksek tutma fikri olabilir. Bu saydńĪńüńĪmńĪz olasńĪlńĪklara, gündemden bir türlü çńĪkmayan “erken seçim ihtimaline” hazńĪrlńĪk ereńüi de eklenebilir.

Türkiye 2020 yńĪlńĪnńĪ, bir ilk olarak, TCMB’nńĪn kendisine ait “net rezervlerini tükettińüi”, bununla da yetinmeyip döviz varlńĪńüńĪnda eksiye düŇütüńüü bir yńĪl olarak geride bńĪraktńĪ. Bununla ilintili olarak yńĪlńĪn bir dińüer öne çńĪkan geliŇümesi de, TL’ye güvenin aŇüńĪnmasńĪyla tasarruflarńĪn dövize yönelmesi oldu.

Bu konuyla ilgili en net ve anlamlńĪ bilgiyi, 11 Ocak tarihli yazńĪmńĪzda kullandńĪńüńĪmńĪz, TCMB’ca hazńĪrlanan “ÜFE bazlńĪ “reel efktif döviz kuru 2003=100” grafińüini yine aŇüańüńĪda gösterdik.

Yukardaki grafikte, TL dińüer paralara karŇüńĪ ne kadar deńüersizse “reel efektif döviz kuru” da o kadar düŇüük olmaktadńĪr. Grafikte açńĪk bir Ňüekilde görüldüńüü gibi 2020’de TL, tarihinin en deńüersiz seviyesindedir.

Hal böyleyken bu avantajlńĪ durumdan, ne dńĪŇü ticaret açńĪńüńĪnńĪ daraltmada, ne de cari açńĪńüńĪn daraltńĪlmasńĪnda yeterince yararlanńĪlamamńĪŇütńĪr.

Geçtińüimiz yńĪl ve Ňüimdilerde kiŇüiler ve Ňüirketlerin döviz olarak tuttuklarńĪ mevduatńĪn payńĪ, 2001 krizinden sonraki en yüksek seviyelere ulaŇümńĪŇütńĪr. Hem faizin hem de döviz kurunun tutulmasńĪnńĪ amaçlayan “para politikasńĪnńĪn” piyasalarda yarattńĪńüńĪ hasar ve güvensizlikle yabancńĪ yatńĪrńĪmcńĪlarńĪn yatńĪrńĪmlarńĪnda “rekor dip seviyeler” görüldü.

Uzun vadeli bir sürecin sonucu olarak “döviz mevduatńĪndaki artńĪŇü” 2020’de rekor seviyeye ulaŇütńĪ. Türkiye ekonomisindeki kńĪrńĪlganlńĪklarńĪn daha da belirginleŇümesinin yanńĪ sńĪra, 2009 finansal krizi sonrasńĪndaki “parasal geniŇülemeden geri” adńĪm atńĪlmasńĪyla, 2013’te kurlardaki artńĪŇü da hńĪzlandńĪ.

TCMB’nin bu dönemde görünür faizi artńĪrmak yerine “dolaylńĪ araçlarla kuru ve faizi baskńĪlamaya” yönelik politikasńĪ, döviz mevduatńĪna yöneliŇüi hńĪzlandńĪrdńĪ. Haziran 2013’te yüzde 30 seviyesinde bulunan döviz mevduatńĪnńĪn toplam mevduat içindeki payńĪ yńĪlńĪn sonunda yüzde 35’i aŇütńĪ.

Dolarizasyon, izleyen dönemlerde de makro dengelerdeki bozulma ve TL’deki erimenin de hńĪzlanmasńĪyla kesintisiz bir artńĪŇü seyrine girdi. 2018’in ikinci yarńĪsńĪnda yüzde 50’yi aŇüan döviz mevduatńĪnńĪn payńĪ, faizi baskńĪlama ńĪsrarńĪyla 2020 sonunda yüzde 56’ya ulaŇütńĪ.

TL’nin reel deńüerinin tarihi en düŇüük seviyeye indińüi 2020’de yurtiçi yerleŇüiklerin yabancńĪ para mevduatńĪ 235 milyar $’a kadar yükseldi. Toplam yaklaŇüńĪk 3.5 trilyon TL düzeyindeki mevduatńĪn 1.9 trilyon TL’lńĪk bölümünü döviz cinsi mevduat oluŇüturmaktadńĪr. KasńĪm ayńĪndaki normalleŇüme adńĪmńĪnńĪn tek baŇüńĪna, oluŇüan güven kaybńĪnńĪ onarmasńĪ ve “ters dolarizasyona” dönüŇüü sańülamasńĪ zaman alacak veya yeterli güven sańülanmadńĪńüńĪ sürece deńüiŇümeyecek gibi durmaktadńĪr.