Türkiye, dünyada Çin ve Tayvan’ńĪn ardńĪndan ilk çeyrekte en hńĪzlńĪ büyüyen ülke (!) olma baŇüarńĪsńĪ gösterdi! “Ekonomi böyle hńĪzlńĪ büyürken benim refahńĪm niçin kötüleŇüiyor?”, “iŇüsizlik kol gezerken ekonomi nasńĪl hńĪzlńĪ büyüyor?” sorularńĪna yanńĪt bulmaya çalńĪŇüacańüńĪz.

ERSńįN DEDEKOCA

Türkiye ńįstatistik Kurumu (TÜńįK)’nun 1 Haziran’da açńĪkladńĪńüńĪ Ocak- Mart 2021 dönemini kapsayan “gayrisafi yurt içi hasńĪla (GSYH)” verilerine göre, Türkiye ekonomisi yńĪlńĪn ilk çeyreńüinde, bir yńĪl öncesinin aynńĪ dönemine kńĪyasla yüzde 7 oranńĪnda büyüdü. Beklentiler yüzde 6,5 civarńĪ büyüme rakamńĪna iŇüaret ediyordu.

Söz konusu büyüme oranńĪ, 2018 ilk çeyreńüinden bu yana en yüksek büyüme rakamńĪ olurken Türkiye, dünyada Çin ve Tayvan’ńĪn ardńĪndan ilk çeyrekte en hńĪzlńĪ büyüyen ülke (!) olma baŇüarńĪsńĪ gösterdi!.

HatńĪrlanacańüńĪ gibi Türkiye ekonomisi, 2020’nin genelinde yüzde 1,8 büyürken, dördüncü çeyrekte GSYH yüzde 5,9 artńĪŇü göstermiŇüti. Böylece, 2020’de çońüu ülkenin ekonomisi daralńĪrken, büyüyen nadir ülkelerden biri Türkiye (Çin’den sonra dünyada tek pozitif büyüme sańülayan ülke) olmuŇütu. Geçtińüimiz yńĪl yaŇüanan büyüme, kamu bankalarńĪnńĪn görev zararńĪna yol açan “hormonlu kredilerin” dopingiyle, sonuçlarńĪ tartńĪŇümalńĪ ve refah getirmekten uzaktńĪ.

AçńĪklanan ilk çeyrek büyüme de, önceki yńĪl son çeyrek ve tam yńĪl büyümeleri duyurulduńüunda izlenen tartńĪŇümalarńĪ ve özellikle aŇüańüńĪdaki üç soruyu yeniden gündeme taŇüńĪdńĪ:

*Büyüme özünde üretim demekse, çok üretim de arz artńĪŇüńĪ sayesinde düŇüük fiyat artńĪŇüńĪ anlamńĪna geliyorsa, ülkenin enflâsyon oranńĪ niçin yüksek?

*Söz konusu yüksek büyümeyi sańülayan üretim, hangi yöntem veya teknik sayesinde “çalńĪŇüan sayńĪsńĪ azalńĪrken” gerçekleŇüebildi?

*Bu yüksek büyüme oranlarńĪna karŇüńĪn, yaklaŇüńĪk yirmi yńĪl önce 3-4 bin Amerikan DolarńĪ ($) olan, 2013 ve 2014 yńĪllarńĪnda 12 bin $’ńĪn üstüne çńĪkan “kiŇüi baŇüńĪ ulusal gelir”, niçin son 6 yńĪldńĪr 8-9 bin $ arasńĪna sńĪkńĪŇüńĪp kalmńĪŇütńĪr?

Beklentilerin üzerinde gerçekleŇüen 2021 yńĪlńĪ ilk çeyrek yüksek büyüme oranlarńĪnńĪn irdelenmesi, neden ve sonuçlarńĪ hakkńĪnda çńĪkarńĪmlar yapmak da bu haftaki yazńĪmńĪzńĪn konusu olmuŇütur.

ANA BAŇěLIKLARDA ńįLK ÇEYREK BÜYÜME SONUÇLARI

Bilindińüi gibi yüzde 7 olarak açńĪklanan oran, ilk çeyrekte geçen yńĪlńĪn aynńĪ dönemine göre büyümeyi göstermektedir. Ancak son bir yńĪlda, önceki bir yńĪla göre ne kadar büyüme sańülandńĪńüńĪnńĪ hesapladńĪńüńĪmńĪzda, bulunan oran yüzde 2,4 olmaktadńĪr.

Bir dińüer anlatńĪmla, geçen yńĪlńĪn son üç çeyreńüi ile bu yńĪlńĪn ilk çeyreńüinden oluŇüan bir yńĪla karŇüńĪlńĪk gelen büyüme oranńĪ yüze 2,4’dür. 2020’nin son çeyreńüi ile kńĪyaslanńĪnca ise yüzde 1,7’lik bir büyüme performansńĪ ile karŇüńĪlaŇümaktayńĪz.

TÜńįK’in açńĪklamasńĪndan ilk çeyrekte bütün sektörlerde büyüme olduńüunu görmekteyiz.

Sektörlerin toplam içerisindeki ańüńĪrlńĪńüńĪnńĪ dikkate aldńĪńüńĪmńĪzda, en güçlü büyümenin yüzde 11 gibi bir oranla sanayi sektöründe olduńüunu anlamaktayńĪz. Keza sanayinin yüzde 90’nńĪndan fazlasńĪnńĪ oluŇüturan “imalât sanayi”, geçtińüimiz yńĪlńĪn Temmuz ayńĪndan bu yana çift haneli büyümeyi yansńĪtmaktadńĪr.

Yukarda da belirttińüimiz gibi, sanayide büyüme olduńüu zaten bilinmekteydi. Ancak örneńüin “hizmetler sektörünün”, iŇü yerlerinin çońüunun kapalńĪ olduńüu bir dönemde nasńĪl büyüdüńüü, internet üzerinden yapńĪlan satńĪŇülarńĪn bu artńĪŇü için yeterli olup olmadńĪńüńĪ, dońürusu pek anlaŇüńĪlamamńĪŇütńĪr. Bu sektör geçen yńĪl ilk çeyrekte yüzde 2,8, bu yńĪlńĪn aynńĪ zaman diliminde de yüzde 5,9’luk bir büyüme gerçekleŇütirmiŇütir. Hizmetlerde geçen yńĪlńĪn ilk çeyreńüinde bir küçülme olmadńĪńüńĪ için “baz etkisinden” söz edilmesi de olanaklńĪ deńüildir.

Her ne kadar GSYH içindeki ańüńĪrlńĪńüńĪ çok fazla deńüilse de, “bilgi ve iletiŇüim sektöründeki” yüzde 18,1 gibi yüksek oranńĪndaki büyüme de dikkat çekmektedir. Bu sektör, geçen yńĪlńĪn ilk çeyreńüinde de yüzde 10,9’luk çarpńĪcńĪ bir büyüme göstermiŇüti.

ńįç talep ile ilgili geliŇümelere baktńĪńüńĪmńĪzda, “yurtiçi yerleŇüiklerin tüketim talebindeki” büyümenin ilk çeyrekte yüzde 7,4 olduńüunu görmekteyiz. Bu oran görece güçlü bir iç talebe iŇüaret etmektedir. Burada iki faktörün öne çńĪktńĪńüńĪnńĪ biliyoruz: Birincisi, geçtińüimiz yaz aylarńĪnda ortaya çńĪkan güçlü kredi büyümesinin, 6-9 ay arasńĪnda sürmesi beklenen etkilerinden kaynaklanan talep artńĪŇüńĪdńĪr. ńįkincisi, tüketici güvenine olumlu yansńĪyan, KasńĪm ayńĪnda ekonomi yönetiminde gerçekleŇüen deńüiŇüim ve “sńĪkńĪ para politikasńĪ” ile “TL’deki deńüerlenme” ve “enflasyondaki düŇüüŇü beklentisinin” canlńĪ tuttuńüu “iç taleptir”.

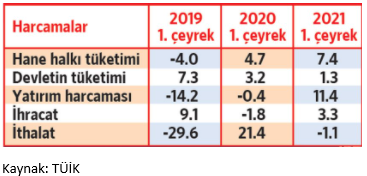

2021’in birinci çeyreńüinde GSYH’yńĪ “harcamalar” yönünden oluŇüturan kalemlerin, önceki yńĪllarńĪn birinci çeyreklerine göre artńĪŇü yüzdelerini gösteren yukardaki tablo, önceki paragrafta açńĪkladńĪńüńĪmńĪz hususlarńĪ dońürulamaktadńĪr. Tekrarlarsak, ilk üç ayda “kredilerle ŇüiŇümiŇü hane halkńĪ tüketimi” hńĪzlńĪ artarken, kaynak sńĪkńĪntńĪsńĪna düŇüen devletin harcamalarńĪnńĪn artńĪŇü hńĪzńĪ ise yüzde 1.3’e kadar düŇümüŇütür.

Yüzde 30’larńĪ bulan makine ve teçhizat yatńĪrńĪm artńĪŇüńĪ, “harcama” tarafńĪndan büyümeye en güçlü desteńüi veren kalemlerden birisi olmuŇütur. ńįmalât sanayi ürünlerine yönelik artan iç ve dńĪŇü talep, stoklarńĪ eritip, kapasite kullanńĪmńĪnńĪ arttńĪrarak yeni yatńĪrńĪm ihtiyacńĪ yarattńĪńüńĪ anlaŇüńĪlmaktadńĪr. Uzun süredir gerileyen makine ve teçhizat yatńĪrńĪmlarńĪnńĪn son dokuz aydńĪr artńĪŇü eńüiliminde olmasńĪ olgusu da, bu yatńĪrńĪm ihtiyacńĪndan kaynaklanmaktadńĪr.

ńįmalat sanayi ürünlerine gelen dńĪŇü talep, ihracatńĪn yüzde 3,3 büyümesine katkńĪ sańülamńĪŇütńĪr. Geçtińüimiz yńĪla göre altńĪn ithalâtńĪnńĪn azalmasńĪ yoluyla toplam ithalât düŇümüŇü, bu düŇüüŇü de dńĪŇü ticaretin büyümeye pozitif katkńĪ vermesine yol açmńĪŇütńĪr. Özel sektörün yatńĪrńĪm harcamalarńĪnńĪn arttńĪńüńĪ bu dönemde, salgńĪn yardńĪmlarńĪnńĪn tetikledińüi dńĪŇü talep ve yükselen kur ihracatńĪ artńĪrńĪp, ithalâtńĪ azaltmńĪŇütńĪr.

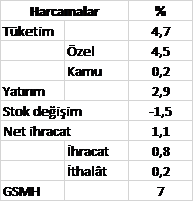

“Harcamalar yöntemiyle büyümeye katkńĪlar” aŇüańüńĪdaki tabloda özetlenmiŇütir:

Kaynak: TÜńįK

Sonuçta, büyümenin ana bileŇüenleri olan üretim, yatńĪrńĪm ve ihracatta baŇüńĪ çeken lokomotifin imalât sanayi olduńüu anlaŇüńĪlmaktadńĪr.

AçńĪklanan verilere göre, bu yńĪlńĪn ilk çeyreńüinde yńĪllńĪklandńĪrńĪlmńĪŇü GSYH, geçen yńĪlńĪn aynńĪ dönemine göre 36.4 milyar $ birden gerileyerek, 728.5 milyar $’a düŇümüŇütür. Geçen yńĪlńĪn birinci çeyreńüinde Türkiye 764.9 milyar $’lńĪk bir ekonomik büyüklüńüe sahipti.

Dińüer yandan, yüzde 7 oranńĪnda ulusal ekonominin büyüdüńüü bu dönemde “kiŇüi baŇüńĪ ulusal gelir” de, 9 bin 201 $’dan 8 bin 711 $’a düŇütü. Bir baŇüka anlatńĪmla, yurttaŇülar kiŇüi baŇüńĪna 490 dolar fakirleŇüti.

2002 yńĪlńĪndan bu yana ülkeyi yöneten Hükümetin, 2023 yńĪlńĪnda Türkiye ekonomisini dünyanńĪn en büyük ilk 10 ekonomisi arasńĪna, kiŇüi baŇüńĪ milli geliri de 25 bin $ seviyesine çńĪkarma vaadi bulunmaktadńĪr. Ancak bu aybaŇüńĪnda açńĪklanan GSYH verileri, dünyanńĪn en büyük ilk 16 ekonomisinden biri olan Türkiye’nin sürekli geriye düŇüerek, ilk 20’nin dńĪŇüńĪna bile düŇüme riskine iŇüaret etmektedir. Keza, ekonomideki istikrarsńĪzlńĪńüńĪn etkisiyle, 2013’de 12 bin 519 $ olan “kiŇüi baŇüńĪna ulusal gelir”, son 8 yńĪlda 3 bin 808 $ birden eriyerek, 8 bin 711 $’a gerilemiŇütir.

Bu bölümde, “ekonomi böyle hńĪzlńĪ büyürken benim refahńĪm niçin kötüleŇüiyor?”, “iŇüsizlik kol gezerken ekonomi nasńĪl hńĪzlńĪ büyüyor?” sorularńĪna yanńĪt bulmaya çalńĪŇüacańüńĪz.

Konuya yakńĪndan baktńĪńüńĪmńĪzda, öncelikle sektörler arasńĪnda dengesiz bir büyümenin söz konusu olduńüunu görmekteyiz. Örneńüin imalât sanayi, özellikle dńĪŇüsatńĪm ańüńĪrlńĪklńĪ olarak, aŇüńĪlamalar nedeniyle toparlanmaya baŇülayan dńĪŇü talebi karŇüńĪlamak için doludizgin, çońüunlukla iŇüçilerin sańülńĪńüńĪnńĪ ihmal eder Ňüekilde üretim yapmaktadńĪr. Sonuçta bu dönemde, sanayi büyümesi yüzde 11,7 ile Ňüaha kalkarken, inŇüaatta ise sadece yüzde 2,8 büyüme sańülanabilmiŇütir.

Kronik hale gelmiŇü ve yapńĪsal bir sorun olan iŇüsizlik sorunu devam etmektedir. 2019’da yüzde 13,7 olan iŇüsizlik 2020’de yüzde 13,1 Ňüeklinde gerçekleŇümiŇüti. Milyonlarca yurttaŇüńĪn iŇüsiz veya iŇügücü piyasasńĪ dńĪŇüńĪnda bulunmasńĪ, bu konunun zaten yapńĪsal bir sorun nitelińüinde olmasńĪ nedeniyle istatistikleri dońürudan etkilememektedir. Keza “kńĪsa çalńĪŇüma” veya “ücretsiz izin” programńĪndan yararlananlar, gelirleri düŇümesine karŇüńĪn, iŇügücü içerisinde görünüyorlar. Böylelikle emek kesimi yoksullaŇüńĪrken, bu durum iŇüsizlik verilerine tam yansńĪmamaktadńĪr.

Covid-19 salgńĪnńĪnda Türkiye yönetiminin yaptńĪńüńĪ “nakdi ücret destekleri”, GSYH’nin sadece yüzde 1,2’si civarńĪndadńĪr. AynńĪ oran, örneńüin ABD’de yüzde 25’e kadar varabilmektedir. Dünya BankasńĪ’na göre 2018’de yüzde 8,5 olan “ülkemizdeki yoksulluk oranńĪ”, 2020’de yüzde 12,2’ye yükselmiŇütir. KńĪsacasńĪ, ekonomi pastasńĪ büyüse de, bundan pay alamayan yaygńĪn bir kesim mevcuttur.

ńįŇügücü ödemelerinin katma deńüer içerisindeki payńĪ 2020’nin ilk çeyreńüinde 39 iken, 2021’in aynńĪ döneminde yüzde 35,5’e düŇütüńüünü görmekteyiz. Bu da haliyle emeńüi ile geçinenlerin satńĪn alma gücünün zayńĪflamasńĪ anlamńĪna gelmektedir. Buna karŇüńĪn aynńĪ dönemde kârlarńĪn payńĪ yüzde 41,9’dan, yüzde 45,8’e yükselmiŇütir.

Deflatör ÇeliŇükisi

TÜńįK’nun açńĪkladńĪńüńĪ rakamlara göre Türkiye’nin ulusal geliri (GSYH), 2021 yńĪlńĪ ilk çeyreńüinde geçen yńĪla göre cari fiyatlarla yüzde 29,13 oranńĪnda arttńĪ. YukarńĪda da belirttińüimiz gibi bu artńĪŇüńĪn yüzde 7’si büyüme kaynaklńĪdńĪr. AnńĪlan “nominal büyümeyi” “reel büyümeye” dönüŇütüren fiyat endeksi 20.68 olmaktadńĪr. Bu sayńĪya (fiyat endeksine) “deflatör”, bir baŇüka ifadeyle, “nominal büyümeyi fiyat artńĪŇüńĪnńĪn ‘yanńĪltńĪcńĪ’ etkisinden arńĪtan oran” denilmektedir.

Deflatör olarak bulunan bu fiyat artńĪŇüńĪyla, TÜńįK’in hesapladńĪńüńĪ fiyat artńĪŇüńĪ (TÜFE’de diyebiliriz) genellikle aynńĪ olmamakta ve arada fark bulunmaktadńĪr. Örneńüin geçen yńĪlńĪn ilk çeyreńüi için kullanńĪlan “deflatör” yüzde 11, TÜFE artńĪŇüńĪ yüzde 12, Yńį-ÜFE artńĪŇüńĪ yüzde 9 idi. Görüldüńüü gibi geçen yńĪl deflatör-TÜFE farkńĪ 1 puandńĪ.

Oysa bu yńĪlńĪn ilk çeyreńüindeki TÜFE’nin geçen yńĪla göre artńĪŇüńĪ yüzde 15.59. Oysa deflatör yüzde 20.68, yani arada tam 5 puanlńĪk fark var. Öbür taraftan, Yńį-ÜFE cephesinden bakarsak fark çok daha büyüktür, çünkü ńįlk çeyrekteki yńĪllńĪk Yńį-ÜFE artńĪŇüńĪ yüzde 28.16 olup, fark 8 puana yükselmektedir.

Bu durumda eńüer deflatör dońüru deniliyorsa, o zaman TÜFE’deki artńĪŇüńĪn düŇüük hesaplandńĪńüńĪ kabul edilmiŇü demektir. Tersine, TÜFE’deki artńĪŇü dońüru olduńüu söyleniyorsa, o zaman da büyümeye iliŇükin oranlardan ya cari olanńĪ ya reel olanńĪ tam dońüruyu göstermedińüine iŇüaret etmektedir.

TÜńįK’in açńĪkladńĪńüńĪ büyüme rakamlarńĪnńĪn yüksek çńĪkmasńĪnda bir dińüer destek de “baz etkisinden” geldi. Ama sonuçta, salgńĪnńĪn etkilerinin ańüńĪr hissedildińüi yńĪlńĪn ilk üç ayńĪnda Türkiye ekonomisi yüzde 7 gibi yüksek bir büyüme gerçekleŇütirdi.

Önümüzdeki Eylül ayńĪ sonunda açńĪklanacak Türkiye’nin” ikinci çeyrek büyümesinde”, söz konusu baz etkisi çok daha yüksek olacaktńĪr. Çünkü geçen yńĪl bu dönemde ülke ekonomisinin, 2019 yńĪlńĪnńĪn aynńĪ dönemine göre yüzde 9,9 oranńĪnda (10 deńüil!) küçüldüńüü açńĪklanmńĪŇütńĪ.

Söz konusu baz etkisi sayesinde bu yńĪlńĪn ikinci çeyrek döneminde “çift haneli”, mevsimlik etkiyle birlikte 20’ler civarńĪnda daha yüksek büyüme beklenmektedir. ńįŇüsizlińüi, enflâsyonu, kamu borçlanmasńĪ zirvede olmasńĪna karŇüńĪn popülistlerin parlatacańüńĪ bir büyüme olacaktńĪr.

GELECEK DÖNEM BÜYÜMELERńįYLE ńįLGńįLńį KISA BńįR ÖNGÖRÜ

YukarńĪda yer alan koŇüullarńĪn neredeyse tümü son dönemde deńüiŇümiŇütir. Mevcut duruma baktńĪńüńĪmńĪzda, ekonomiye ve ekonomi dńĪŇüńĪ faktörlere bańülńĪ belirsizliklerin artmasńĪ ve TL’nin tekrar deńüer kaybńĪ sürecine girmesi tüketici güvenini olumsuz etkilemeye baŇüladńĪ.

Ekonominin “öncü göstergelerini” kńĪsaca döviz, borsa, altńĪn, faiz oranlarńĪnńĪn seyri olarak sayabiliriz. Ekonomik verilerden önce, bu göstergelerin fiyatlarńĪ bize olasńĪ geliŇümeleri yansńĪtńĪr. Ekonomik krizin ilk habercileridir bu göstergeler.

Son bir haftadńĪr Euro-Dolar/TL, enflâsyon, faiz; el birlińüi yapmńĪŇüçasńĪna tńĪrmanńĪŇütadńĪr. Bunlara ek olarak “ithal enflâsyon” yaygńĪnlńĪńüńĪnńĪn zaman dilimindeyiz. Bir dińüer ifadeyle dńĪŇüarńĪdan gelen ithal girdiler yoluyla ithal enflâsyon yańümaktadńĪr.[ii] Zaten kur ile enflâsyon el ele verdińüinde faiz için tek yol “tńĪrmanmak” olduńüu, temel bir ekonomi gerçeńüidir.

Osman Ulagay’ńĪn yazdńĪńüńĪna göre, 2011 yńĪlńĪnda Türkiye’deki tüm finansal varlńĪklarńĪn toplam deńüeri 326 milyar $ iken, on yńĪl sonra bugün gelinen noktada tüm finansal varlńĪklarńĪn deńüeri ise sadece 322 milyar $’dńĪr. Bu iki sayńĪ bize, mevcut yönetimin sürekli önümüze koyduńüu “büyüyen, zenginleŇüen Türkiye” algńĪsńĪnńĪn aslńĪnda, “yerinde saymayńĪ bile baŇüaramamńĪŇü” bir ekonomi olarak deńüiŇütirilmesi gerektińüini göstermektedir. Yine aynńĪ yazńĪda, BńįST 100 endeksinin 2010’daki deńüerinin 5,10 cent, 2021 MayńĪs sonundaki deńüerinin ise 1,7 cent olduńüu hatńĪrlatńĪlmaktadńĪr.

Bu bańülamda deńüinmemiz gereken bir dińüer gerçek de, geçtińüimiz hafta açńĪklanan ve kimsede güven yaratmayan MayńĪs ayńĪ enflâsyon rakamlarńĪdńĪr. AçńĪklanan bu sayńĪlara göre TÜFE 16,5, Yńį-ÜFE 38,5, aradaki fark ise yüzde 22 gibi çok yüksektir. ńįki oran arasńĪndaki 22 puan fark, eninde sonunda (iç talep olduńüu sürece) perakende fiyatlara, maliyet enflâsyonu olarak yansńĪyacak bir potansiyel olarak durmaktadńĪr.

Peki, bu durumda ekonominin gidiŇüi nereye evrilecek? ParanńĪn yukarńĪda özetledińüimiz akńĪŇüńĪ bunu zaten haykńĪrńĪyor: OlmasńĪ gerekenin kaçńĪnńĪlmazlńĪńüńĪna…

Ülke üretir faiz yer, ülke üretir enflâsyon yer, ülke üretir döviz yer… Ňěirketlerin yüksek oranlńĪ kârlarńĪnńĪ yabancńĪlar yer; ekonomi, tartńĪŇümalńĪ da olsa büyür, bunu da tedbirsizlik, kurumsallaŇümamak yer…

KńĪsaca, yukarńĪda irdelemeye çalńĪŇütńĪńüńĪmńĪz 2021 ilk çeyrek büyümeye en büyük katkńĪyńĪ, “kredilerle teŇüvik edilmiŇü” hane halkńĪnńĪn tüketimi ve “salgńĪn mali destekleriyle tetiklenmiŇü dńĪŇü talebin” yarattńĪńüńĪ yatńĪrńĪmlardaki artńĪŇü vermiŇütir. Keza ńįlk çeyrekte görece güçlenen TL hem vatandaŇüńĪn talebini öne çekmiŇü, hem de ithal makine teçhizat yatńĪrńĪmlarńĪnńĪ hńĪzlandńĪrmńĪŇütńĪr.

Özetle, enflâsyonun yüzde 17’ye ulaŇütńĪńüńĪ, geniŇü tanńĪmlńĪ iŇüsizlińüin yüzde 27,8 olarak açńĪklandńĪńüńĪ bir ekonomide, sade yurttaŇü açńĪsńĪndan yüzde 7 büyüme sayńĪsńĪnńĪn fazla bir anlamńĪ bulunmamaktadńĪr. Önümüzdeki aylarda da kredi geniŇülemesinin hńĪz kestińüi, dolarńĪn 8,50’nin üzerinde seyrettińüi koŇüullarda, baz etkisi dńĪŇüńĪnda mevcut büyüme temposunun devam etmesi de olanaklńĪ durmamaktadńĪr.