ERSńįN DEDEKOCA

Geçtińüimiz hafta Ticaret BakanlńĪńüńĪ’nca AralńĪk 2020 itibariyle “toplam ithalât-ihracat” ve “dńĪŇü ticaret dengesi” rakamlarńĪ açńĪklandńĪ. Her ne kadar bir kńĪsńĪm medyada 2020 yńĪlńĪnda ihracatta rekor kńĪrńĪlmńĪŇü gibi bir algńĪ oluŇüturulsa da, aslńĪnda kńĪrńĪlan rekor sadece AralńĪk AyńĪ’na iliŇükin aylńĪk ihracat sayńĪlarńĪna aitti. AralńĪk AyńĪ ihracat sayńĪsńĪ 17.8 milyar Amerikan DolarńĪ ($) olarak gerçekleŇüti. Bu rakam, 2019 AralńĪk’taki 15.4 milyar $ tutarńĪndaki ihracattan yüzde 15,9 daha fazlaydńĪ.

AslńĪnda deńüerlendirilmesi/karŇüńĪlaŇütńĪrńĪlmasńĪ gereken sayńĪ aylńĪk deńüil, yńĪllńĪk ihracat rakamńĪdńĪr. 2019 toplam ihracat büyüklüńüü 180.8 milyar $ iken, 2020 yńĪlńĪ toplam ihracatńĪ 169.5 milyar $ olmuŇütu. Bir dińüer anlatńĪmla, yńĪllńĪk yüzde 6,3 oranńĪnda bir azalńĪŇü söz konusudur.

AçńĪklanan dńĪŇü ticaret sayńĪlarńĪ vesilesiyle yńĪllńĪk bazda Türkiye dńĪŇü ticaret gerçekleŇümelerini deńüerlendirmek ve olasńĪ geliŇümeler hakkńĪnda öngörülerde bulunmak, bugünkü yazńĪmńĪzńĪn konusunu oluŇüturmaktadńĪr.

ńįHRACAT GERÇEKLEŇěMELERńį

En son Ekim AyńĪ’nda açńĪklanan OVP’de, ihracatńĪn yńĪlsonunda 165,9 milyar $, ithalâtńĪn ise 214 milyar $ olacańüńĪ tahmin edilmiŇüti. Buna göre ihracattaki 3 milyar $ pozitif sapma olurken, ithalâttaki negatif sapma ise 5 milyar $ olarak gerçekleŇümiŇütir.

2020 yńĪlńĪ ülke ihracatńĪndaki yüzde 6,3 oranńĪndaki düŇüüŇü, Covid-19 salgńĪnńĪn bu kadar yońüun olduńüu böyle bir yńĪlda olmasńĪ normal karŇüńĪlanabilir.

ńįhracatta azalma olmasńĪna karŇüńĪn yńĪllńĪk ithalâtta ise yüzde 4,3’lik bir artńĪŇü gerçekleŇümiŇütir. Toplam ithalât tutarńĪ 210.3 milyar $’dan 219.4 milyar $’a yükselmiŇütir.

DńĪŇüalńĪm konusundaki en önemli olgu, bunun kompozisyonunda görülmektedir. Yani toplam ithalâtńĪn ne kadarńĪnńĪn hangi kalemlerden geldińüine baktńĪńüńĪmńĪzda, açńĪk ara üstünlüńüün “üretimde kullanńĪlan ara malńĪ ithalâtńĪnda” olduńüu izlenmektedir. Bu gerçekleŇümenin açńĪk anlamńĪ, üretim arttńĪkça söz konusu üretimlerin “ara mallarńĪna” olan talebin de artmasńĪ, sonuçta dńĪŇü alńĪm da yükselmesidir. Bir dińüer ifadeyle, üretim çok fazla olmazsa, ithalât da buna koŇüut olarak düŇüük kalmaktadńĪr.

Bu yńĪlki dńĪŇüalńĪm konusunda gerçekleŇüen farklńĪ bir farklńĪ bir olgu ise “altńĪn ithalâtńĪndaki” artńĪŇü olmuŇütur. Geçen yńĪl toplam 13.4 milyar $ olan “kńĪymetli veya yarńĪ kńĪymetli taŇülar, kńĪymetli metaller” kaleminin bu seneki büyüklüńüü, 13.2 milyar $ artńĪŇüla, 26.6 milyar $’a ulaŇümńĪŇütńĪr.

Toplam ithalât artńĪŇüńĪnńĪn 9.1 milyar $ olduńüunu dikkate alńĪndńĪńüńĪnda, altńĪn ithalâtńĪndaki bu olańüan dńĪŇüńĪ yükseliŇü olmasaydńĪ, toplam dńĪŇüalńĪm tutarńĪ da, dńĪŇüsatńĪm gibi azalacaktńĪ. Bu kadar yüklü tutarda altńĪn ithalatńĪ yapńĪlmasńĪnńĪn baŇüat nedeni, geçtińüimiz yńĪl, ekonomi kuramńĪna aykńĪrńĪ olarak “düŇüük faiz” ve “gevŇüek para politikasńĪ” uygulanmasńĪdńĪr. TL faizlerde aradńĪńüńĪnńĪ bulamayan bireyler, yatńĪrńĪmlarńĪnńĪ döviz ve altńĪn seçeneklerine yönlendirmiŇüti. Bunun yanńĪnda, anńĪlan gevŇüek para politikasńĪ ve “aktif rasyosu” denilen ucube ile beslenen “büyük tutarda kredi geniŇülemesini” de nedenler arasńĪnda sayabiliriz. Çünkü kredi kullanńĪmńĪyla artan, ancak yatńĪrńĪm aracńĪ olmaktan çńĪkan mevduat, altńĪn alńĪmńĪ için bir kaynak yaratmńĪŇütńĪ.

DńĪŇü ticaretin yukarńĪda irdelenen dńĪŇüalńĪm ve dńĪŇüsatńĪm geliŇümelerinin sonucu olarak, esas önemli deńüiŇüken olan “dńĪŇü ticaret açńĪńüńĪ”, yüzde 69,1’lik artńĪŇüla 29.5 milyar $’dan 49.9 milyar $’a yükseldi.

Dünya BankasńĪ’nńĪn Ocak AyńĪ’nda yayńĪnlanan raporuna göre*, Türkiye’nin 2020 yńĪlńĪndaki “ekonomik büyümesinin” yüzde 0.5 olarak gerçekleŇümesi beklenmektedir. Bilindińüi gibi Türkiye’nin, 10 gün önce sona eren yńĪlda olduńüu gibi, ekonomik olarak az büyüdüńüü ya da küçüldüńüü yńĪllarda dńĪŇü ticaret açńĪńüńĪ problemi genellikle azalmaktaydńĪ. Ancak 2020 yńĪlńĪnda ülke ekonomisi hem yeterli büyüyemedi, hem de yüksek bir tutarda dńĪŇü ticaret açńĪńüńĪ verdi.

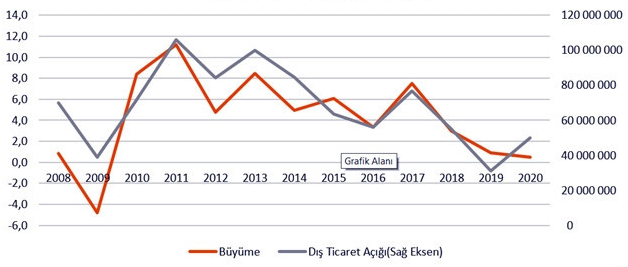

Ekonomik büyüme sayńĪlarńĪyla dńĪŇü ticaret rakamlarńĪnńĪn yńĪllar içindeki geliŇüimini aŇüańüńĪdaki grafikte görülmektedir.

Kaynak: TÜńįK

ńįzlendińüi gibi, son 3 yńĪlda gerçekleŇüen üst üste düŇüük büyüme rakamlarńĪ, Türkiye ekonomisi yönünden çok sńĪk yaŇüanan bir görüntü deńüildi Konumuzla ilgili olan dińüer bir ilginç durum da dńĪŇü ticaret açńĪńüńĪnńĪn, 2018 ve 2019’da büyüme oranlarńĪndaki düŇüüŇüe koŇüut olarak, 2020’de büyüme olmamasńĪna rańümen, önceki bölümde açńĪklanan nedenlerle, artmasńĪdńĪr.

DńĪŇü açńĪk problemi de, kńĪsa bir aradan sonra 2020 yńĪlńĪnńĪn ortalarńĪnda yeniden gündeme geldi. Geçtińüimiz yńĪlńĪn sonunda 9 milyar $ fazla veren 12 aylńĪk birikimli “cari iŇülemler dengesi” Temmuz itibarńĪyla 15 milyar $ açńĪńüa dönüŇümüŇütü. Öncü veriler, yńĪllńĪk açńĪńüńĪn ańüustos ve eylül aylarńĪnda moral bozucu bir hńĪzla artmaya devam edeceńüini ve yńĪlsonunda 30 milyar $’ńĪ geçeceńüine iŇüaret etmektedir. Cari dengedeki bu bozulma, akńĪllara durgunluk veren “makro-finansal politika uygulamalarńĪ” ile birlikte bu yńĪl “ülke kredi riskindeki” artńĪŇüńĪn temel belirleyicilerinden biri oldu. Kredi notumuzun düŇüürülmesinde ve sermaye çńĪkńĪŇüńĪnńĪn hńĪzlanmasńĪnda bu faktörler epey etkiliydi.

Cari dengedeki bozulmanńĪn bileŇüenlerini dńĪŇüsal ve içsel (ülkeye özgü) unsurlar olarak ikiye ayńĪrabiliriz. Temel dńĪŇüsal faktör, Covid-19 salgńĪnńĪyla çöken turizm gelirleridir. Net turizm gelirleri geçtińüimiz yńĪlńĪn tamamńĪnda 26 milyar $ iken, bu yńĪl 6 milyar $ civarńĪnda gerçekleŇüecek gibi durmaktadńĪr. Sadece bu kanaldan dńĪŇü dengeye 20 milyar dolar olumsuz net etki gelmektedir.

ńįçsel etkilerin baŇüńĪnda, kredilerdeki aŇüńĪrńĪ hńĪzlńĪ artńĪŇü gelmektedir. Hakan Kara’nńĪn aktardńĪńüńĪ bilgiye göre bu konudaki ampirik çalńĪŇümalar, söz konusu faktörün cari dengeye olumsuz etkisinin 6 milyar $ civarńĪnda olduńüunu göstermektedir.** Dińüer bir içsel etken de, TL cinsi yatńĪrńĪm araçlarńĪnńĪn getirisini düŇüük tutup enflasyonda yükseliŇü beklentisini besleyerek, hem döviz hem de altńĪn talebinin körüklenmesi ve bu yolla altńĪn ithalatńĪnńĪn teŇüvik edilmesidir.

Bu konuda son olarak, ekonomi yönetiminin son bir yńĪldńĪr dilinden düŇüürmedińüi “rekabetçi kur” söylemi ve bunun ülke dńĪŇü ticaretindeki etkisine kńĪsaca bakmak istiyoruz.

Ankara ekonomi yönetiminin iddiasńĪ Ňüu idi: TL deńüersiz olacak ki ihraç mallarńĪmńĪz ucuz olsun ve böylece ihracatçńĪ uluslararasńĪ piyasalarda fiyat rekabetini yakalasńĪn. Keza ithalât da, deńüersiz TL ile pahalńĪ olacak ki, dńĪŇüalńĪm azalsńĪn ve yerli üretici üretimini arttńĪrsńĪn.

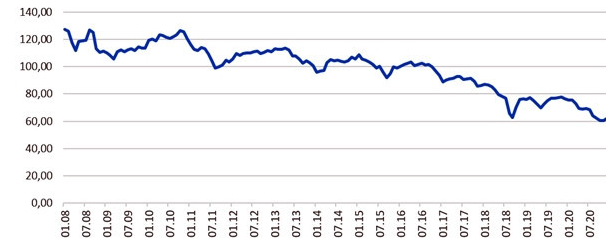

Bu savńĪn geçerlilińüine bakmak için, TCMB’ca hazńĪrlanan TÜFE bazlńĪ “reel efektif döviz kuru 2003=100” grafińüini aŇüańüńĪya aldńĪk.

Kaynak: TCMB

Yukardaki grafikte, TL dińüer paralara karŇüńĪ ne kadar deńüerliyse “reel efektif döviz kuru” da o kadar yüksek görünmektedir. Grafikte açńĪk bir Ňüekilde görüldüńüü gibi 2020’de TL, tarihinin en deńüersiz seviyesindeyken, dńĪŇü ticaretimiz yine önemli miktarda açńĪk vermiŇütir. (AltńĪn dahil 50, altńĪn dńĪŇüńĪnda 30 milyar $)

KńĪsaca “faiz sebep- enflâsyon netice” den sonra; dińüer koŇüullar aynńĪ kalsa bile, “rekabetçi kur ile dńĪŇü ticaret açńĪńüńĪ giderilir” tezi de çökmüŇü oldu.

Ülke ekonomisinde son dönemlerde, bir taraftan yeterli bir büyüme yok iken, dińüer taraftan da dńĪŇü ticaret açńĪńüńĪnńĪn arttńĪńüńĪ gözlenmektedir. Çok sńĪnńĪrlńĪ ekonomik büyümeyle birlikte yaŇüanan bu “negatif dńĪŇü ticaret dengesi” olgusunun gerisinde, yukarńĪda da belirttińüimiz gibi, dńĪŇüalńĪmńĪ oluŇüturan kalemler içindeki “ara malńĪnńĪn” ezici üstünlüńüü gelmektedir. Sanayi istatistiklerinde de gözlenen bu “ithalâta dayalńĪ/dńĪŇüa bańüńĪmlńĪ üretim yapńĪsńĪ” deńüiŇümedińüi sürece, dńĪŇü ticaret açńĪńüńĪ ve bu yolla “ödemeler dengesi/cari iŇülemler dengesi açńĪńüńĪ” ve zincirin sonundaki “dńĪŇü borçlanmadaki artńĪŇü” ve/veya “sńĪcak para bańüńĪmlńĪlńĪńüńĪ” azalmayacaktńĪr.

SalgńĪnla ilgili kaygńĪlarńĪn önümüzdeki yńĪlńĪn ikinci yarńĪsńĪnda kńĪsmen yatńĪŇütńĪńüńĪ varsayńĪmńĪ altńĪnda, kaybedilen net turizm gelirlerinin dört üçünün geri geleceńüini düŇüünebiliriz. Bu da 15 milyar $ ilave net pozitif etki anlamńĪna gelir. Para ve kredi politikalarńĪnńĪn normalleŇümesinin yńĪllńĪk net altńĪn ithalâtńĪnńĪ tarihsel ortalamalarńĪna gerilettińüini, kredi kaynaklńĪ ilave dińüer ithalât talebini de ortadan kaldńĪrdńĪńüńĪnńĪ varsayarsak, anńĪlan kanallardan da 20 milyar $ civarńĪnda pozitif katkńĪ gelebilir.

Ancak tüm bu pozitif katkńĪlarńĪn yaratacańüńĪ olasńĪ iyileŇütirme etkisi, önceki paragrafta belirttińüimiz “yapńĪsal bozukluklar” düzeltilmedińüi sürece “sürdürülebilir” nitelikte olmayacak, dńĪŇü ticaret dengesindeki negatif etkisinin yaratacańüńĪ “cari açńĪk” etkisiyle “yabancńĪ kaynak ihtiyacńĪnńĪ” azaltmayacaktńĪr.

(*): “Global Economic Prospects”, The World Bank, Ocak 2021, s.78, https://www.worldbank.org/en/publication/global-economic-prospects