GeliÅmeler, Rusya-Ukrayna SavaÅı’ndan sonra uluslararası para birimlerinin deÄerindeki kaymaların, çoÄu kiÅinin iddia ettiÄi gibi bir Batı-DoÄu bloÄuna deÄil, para rezervlerinin parçalanmasına doÄru gideceÄini göstermektedir

ERSÄ°N DEDEKOCA

ABD’nin ulusal parası Dolar, Ä°kinci Dünya SavaÅı (II.DS) sonrasından baÅlayarak dünya ticaret, finans ve rezerv iÅlemlerinde temel para olmuÅtu. Bu olgu da, 1948’den 1967’ye kadar süren 20 yıllık “ekonominin en güzel döneminin” katkısı yadsınamaz. Çünkü bu yirmi yıllık dönem hiçbir panik, kriz ya da dikkate deÄer “durgunluk” deneyimlenmeden geçmiÅtir.

Michael Roberts’in “Dolar egemenliÄinin sonu mu?” baÅlıklı son yazısında, koÅullarını baÅkalarına dikte edebilecek “baskın ekonomik güçlerin” giderek zayıfladıÄı günümüzde; dünya kapitalist piyasalarında dört büyük para birimi hâkimiyetinin sayısız “küçük para birimi rejimine” dönüÅmekte olduÄunu belirtmektedir.[2]

Bu haftaki yazımızda, Micheal Roberts’in anılan yazısının ıÅıÄında, ABD dolarının (Dolar) ticarette, sermaye akımlarında ve rezerv para birimi olarak sahip olduÄu hâkimiyetinde gözlenen “tarihi düÅüÅünü” ele aldık.

DOLAR EGEMENLÄ°ÄÄ°NDEKÄ° DEÄÄ°ÅÄ°MÄ°N GÖSTERGELERÄ° ve GÖRÜÅLER

Rusya’nın Ukrayna’yı iÅgali, küresel sermayenin ana akım iktisatçıları ve stratejistleri arasında, “Doların mevcut egemenliÄi” konusundaki tartıÅmanın yeniden gündeme gelmesine yol açtı. Bu baÄlamda Dolarının hâkimiyetinin azalacaÄı ve dünya ekonomisinin “batı ve doÄu” olmak üzere iki bloÄa bölüneceÄi konuÅulmaktadır. Burada batı sözcüÄü ile betimlenen ABD, Avrupa ve Japonya; doÄu ile ise Hindistan ile birlikte Rusya ve Çin’in “otokratik” rejimleridir.

♦ Sermaye VerimliliÄinde DüÅüÅ

Roberts’in bir önceki yazısında Doların ticarette, sermaye akımlarında ve rezerv para birimi olarak sahip olduÄu “baÅat konumundan tarihi düÅüÅ” oldukça ayrıntılı olarak ele alınmıÅtır.[3] ABD birliklerinin Taliban’la savaÅtan çekilip 20 yıl sonra ülkeyi terk etmesiyle “Afganistan kukla hükümetinin hızla çökmesinin”, Vietnam halkına karÅı 30 yıllık “Amerikan savaÅının” sonunda “Saygon’un düÅüÅüne” benzetilmesine katılıyoruz.

Amerika’nın Vietnam’ı iÅgali, ABD ulusal gelirindeki payı ve Amerikan askerlerinin yaÅamları açısından Afganistan’daki ‘rejim’ deÄiÅikliÄi giriÅiminden çok daha maliyetliydi. Vietnam felaketi, ABD merkezi yönetim bütçesinin, II.DS’ndan bu yana ilk kez açık vermesine yol açmıÅtı. Ama daha da önemlisi, zaten düÅmeye baÅlayan “sermayenin kârlılıÄının”, yatırımların üretken sektörlerden ziyade silah üretimine kaydırılmasından temellenmekteydi.

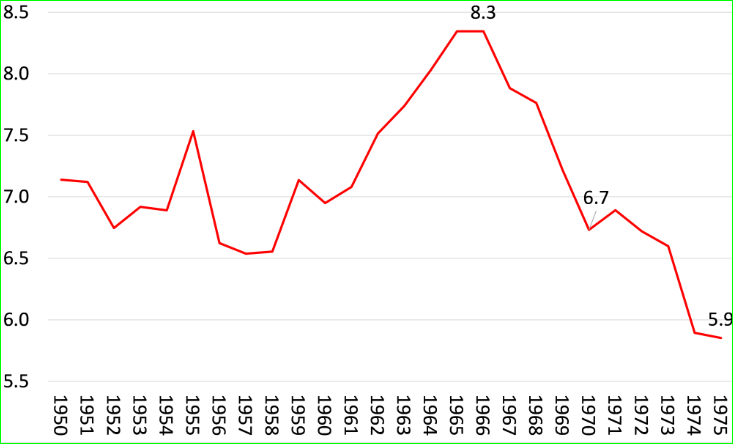

AÅaÄıdaki grafikte, Amerikan ekonomisinin “sermaye kârlılıÄında”, 1950-67 sürecinden sonra yaÅadıÄı düÅüÅü izleyebilmekteyiz:

Kaynak: Michael Roberts blog

Vietnam SavaÅı’nın sonu, Amerikan emperyalizminin dünya ekonomisindeki hegemonik konumunu- ortaya çıkardı. Ondan sonra Avrupa ülkeleri, Japonya, DoÄu Asya ve daha yakın zamanda Çin’in yükseliÅiyle birlikte ABD’nin, diÄer emperyalist güçlere göreli gerilemesi söz konusu olmuÅ ve sürmektedir. Hatta, 1980’lerin sonunda ve 1990’ların baÅında Sovyetler BirliÄi’nin çöküÅü bile (soÄuk savaÅın sona ermesi), bu “göreli düÅüÅü” durduramamıÅtır.

Konuya salt ekonomik pencereden baktıÄımızda, her Åeyin Saygon’un düÅüÅünden önce baÅladıÄını görmekteyiz. 1960’ların ortalarından itibaren ABD sermayesinin kârlılıÄı düÅmeye baÅlayınca ABD sanayisi, imalâtta ve hizmetlerde rekabet avantajını yükselen Fransız-Alman sermayesi ve Japonya karÅısında kaybetmeye baÅlamıÅtı. Bu olgu, ABD ekonomisinin ve Doların “ekonomik hegemonyasını” kuran II.DS sonrası dünya ekonomik düzeninin çökmeye baÅladıÄı anlamına geliyordu.

♦ Doların Altına BaÄlılıÄının Sona Erdirilmesi

AÄustos 1971’de BaÅkan Nixon, Hazine Bakanı John Connally’den “Doların altına veya diÄer rezerv varlıklara çevrilebilirliÄini geçici olarak askıya almasını” istediÄini ulusal televizyona duyurdu.

Bu, Bretton Woods anlaÅmasının (IMF, Dünya Bankası ve BM ile birlikte tasarlanan) sonuydu. Çünkü ABD sermaye ve yatırım büyümesinin kârlılıÄında bir düÅüÅ vardı. Keza bunun yanında, Amerikan endüstrisinin ve ihracatının rakiplere kıyasla “göreli düÅüÅü” söz konusuydu. ABD artık Avrupa’ya daha fazla imalât malı ihraç edemiyor; Latin Amerika, Asya ve OrtadoÄu’dan petrol gibi emtiaları ithal ediyor; Almanya ve Japonya’dan sanayi ürünü dıŠalımı yapıyordu. Bunun sonucunda ABD dıŠticaret açıÄı vermeye baÅladı. Dolar böylece ciddi Åekilde “aÅırı deÄerlendi”. Sonuç olarak, Avrupa ve Japonya, ABD varlıklarını satın almak için kullanabilecekleri devasa dolar rezervleri biriktirmeye baÅladı. Küresel ekonomi ABD aleyhine dönmeye baÅladı.

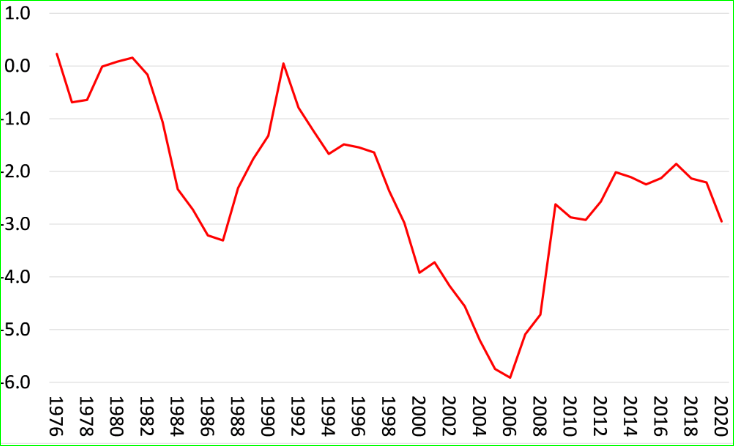

Böylece 1970’lerin baÅında durum, 1960’lar boyunca ”cari denge fazlası” veren ABD için “cari dengenin açık vermesine” dönüÅtü. ABD, sadece dıŠyatırımlar yoluyla deÄil, aynı zamanda yerli üreticiler zemin kaybettikçe, aÅırı harcama ve ithalât yoluyla da “küresel olarak Dolar kaybetmeye” baÅladı. Bu geliÅmeyi aÅaÄıdaki “ABD cari hesap dengesinin GSYÄ°H’ye oranı (%), 1976-2020” grafiÄinde açık olarak görebilmekteyiz.

Kaynak: Michael Roberts blog

♦ ABD’nin DıŠFinansmana BaÄımlı Duruma Gelmesi

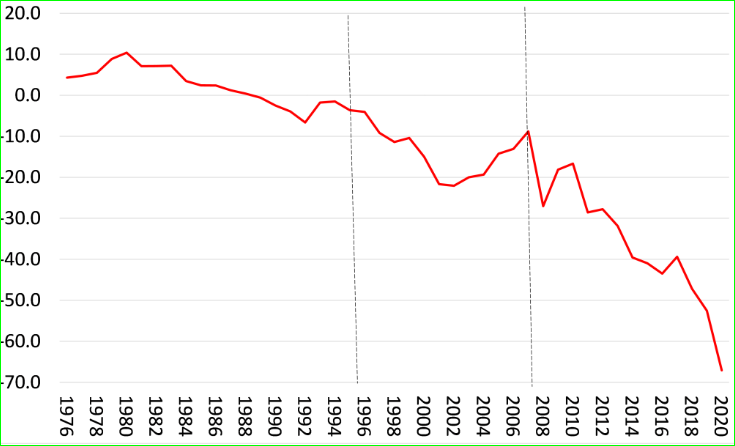

ABD, 1890’lardan beri ilk kez yurtiçinde ve yurtdıÅında harcama yapmak amacıyla “dıŠfinansmana baÄımlı” hale geldi. Dolayısıyla ABD dıŠdenge hesapları, gerçek mal ve hizmetlerden daha çok, ABD finansal varlıklarına yönelik küresel talep ve saÄladıkları likidite tarafından yönlendirilir oldu. 1989’da negatife dönen “net uluslararası yatırım pozisyonu”, 2020’de GSYH’nın yüzde 70’ine kadar yükselmiÅtir.

BilindiÄi gibi bir ülkenin” cari dengesi” kalıcı olarak “açık veriyorsa” ve giderek yabancı fonlara baÄımlıysa, para birimi de kırılgan ve “deÄer kaybına” karÅı savunmasız olmaktadır. Bu, Arjantin’den Türkiye’ye, Zambiya’dan ve hatta Ä°ngiltere’ye kadar dünyadaki hemen hemen her ülkenin deneyimidir.

Ülkenin “net uluslararası yatırım pozisyonunun GSYH’ya oranını gösterir grafik aÅaÄıdadır.

Kaynak: Michael Roberts blog

ULUSLARARASI SÄ°STEMDE GÜNÜMÜZDEKÄ° DOLAR HÂKÄ°MÄ°YETÄ°

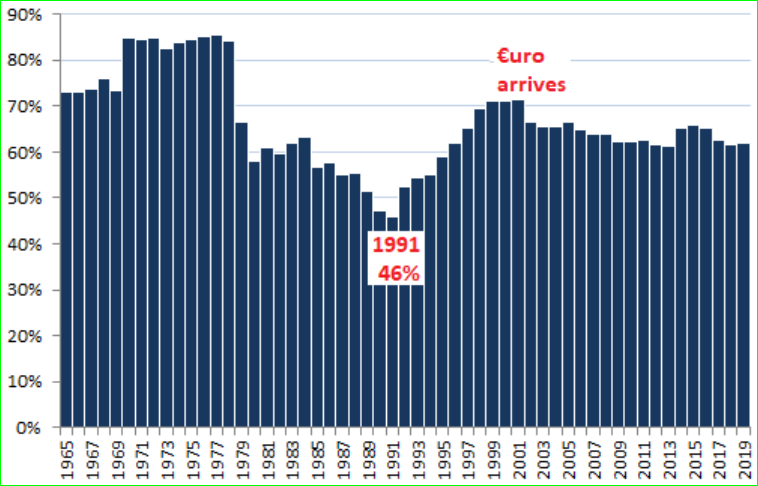

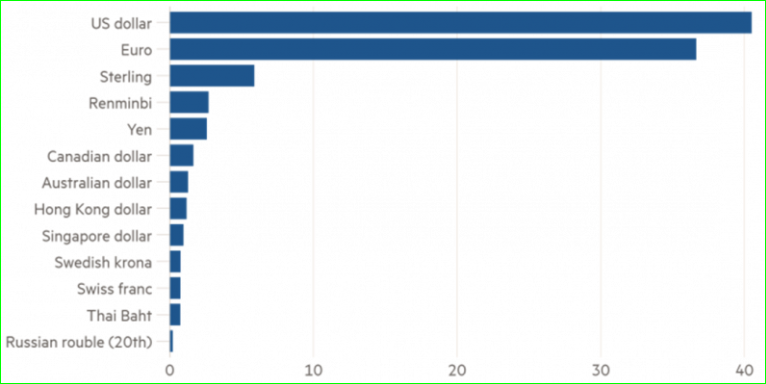

Küresel döviz iÅlemlerinin yaklaÅık yüzde 90’ının bir ayaÄı Dolar cinsindendir. ABD dıÅındaki küresel ticaretin yaklaÅık yüzde 40’ı faturalandırılır ve Dolar cinsinden ödenir. Keza Dolar banknotlarının neredeyse yüzde 60’ı, küresel bir deÄer deposu ve deÄiÅim aracı olarak uluslararası dolaÅımdadır. DiÄer yandan aÅaÄıdaki grafikte görüldüÄü gibi, yabancı merkez bankaları ve para otoriteleri tarafından tutulan “küresel döviz rezervlerinin yüzde 60’ından fazlası Dolar” cinsindendir.

Kaynak: Michael Roberts blog

Küresel ölçekte 2021 yılında gerçekleÅen uluslararası ödemelerin gerçekleÅtirildiÄi döviz cinsine baktıÄımızda da, aÅaÄıdaki grafikte görüldüÄü gibi Dolar aÄır basmakta; Dolar ve Euro’nun payı, diÄer para birimlerinin payına göre çok ilerdedir.

Kaynak: Michael Roberts blog

Uluslararası piyasalarında rezerv ve iÅlemlerde kullanılan döviz cinslerine baktıÄımızda, Dolara hâlâ gerçek bir alternatif olmadıÄını görmekteyiz. Bu olgunun gerisindeki nedenlere baktıÄımızda birincisinin, uluslararası para metası olarak altına dönüÅün artık mümkün olamamasının; ikincisinin, IMF’nin Özel Çekme Haklarının (SDR’ler) mevcut Åekliyle “uluslararası para rolünün” asgari düzeyde kalmasının üçüncüsünün ise, kripto para birimleri gibi diÄer potansiyel parasal varlıklarının ”istikrarsız bir gelecek” sunmasının geldiÄini söyleyebiliriz.

♦ Rezervlerde, GevÅek de Olsa “Geleneksel Olmayan Para” Birimlerine DoÄru ArtıÅ

Bununla birlikte yakın tarihli bir IMF raporu önemli bir eÄilimi ortaya koymaktadır. Doların yerini yavaÅ yavaÅ Euro, Yen ve hatta Çin Renminbisi deÄil, bir grup küçük para birimi almaktadır. IMF’ye göre, merkez bankalarının Dolar cinsinden tuttukları rezervlerin payı, yüzyılın baÅından bu yana 12 puan düÅtü: 1999’daki yüzde 71 seviyesinden 2021’de yüzde 59’a geriledi.

Bu düÅüÅ, “geleneksel rezerv para birimleri” olan Dolar, Euro, Japon Yeni ve Ä°ngiliz Sterlini (büyük dörtlü) dıÅındaki para birimleri Åeklinde tanımlanan, yani IMF’nin “geleneksel olmayan rezerv para birimleri” olarak adlandırdıÄı Avustralya Doları, Kanada Doları, Çin Renminbisi, Kore Wonu, Singapur Doları ve Ä°sveç Kronu gibi para birimlerinin yükseliÅi ile aynı orandadır.

IMF’in söz konu su raporundaki tespitlere göre, “geleneksel olmayan para birimlerine” geçiÅ oldukça kapsamlı: “Portföylerini bu yönde deÄiÅtiren 46 aktif özne belirledik, bunlar rezervlerinin en az yüzde 5’ini geleneksel olmayan para birimlerinde tutuyorlar.” Yine anılan Rapora göre, herhangi bir ticaret veya döviz kriziyle baÅa çıkmak için gerekli olanın üzerinde döviz rezervine –IMF’nin “fazla” döviz rezervi olarak adlandırdıÄı– sahip olan ülkeler bu fazlalıÄı, giderek artan oranda “büyük dörtlü”den uzaklaÅtırıp, “geleneksel olmayan para birimlerine” dönüÅtürüyorlar. IMF, fazla döviz rezervlerinin Åu anda 1,5 trilyon Dolara veya emperyalist olmayan ekonomilerdeki toplam rezervlerin %25-30’una ulaÅtıÄını tahmin etmektedir.

♦ Yeni Bir Bretton Woods Olası mı?

Bretton Woods, yazımızın baÅında da belirttiÄimiz gibi, 1945 sonrasındaki yirmi yıllık refah ve büyümede (altın yıllar/çaÄ) büyük önem taÅımaktaydı. Ancak Kevin Gallagher ve Richard Kozil-Wright gibi solcu iktisatçılar, “büyük finans kapitalin” bu anlaÅmaya dâhil olmadıÄını; bunun, ABD BaÅkanı Roosevelt tarafından 1930’ların Büyük Buhranı’nı sona erdirmek için baÅlatılan ve oldukça baÅarılı istihdam ve büyüme programı “New Deal’in uluslararası ölçekte devamı” niteliÄinde olduÄunu vurgulamaktalar.

Ne yazık ki bu modelin 21nci yüzyılda uygulanması olası görünmemektedir. Bretton Woods anlaÅması ancak 1944’te, ABD dünyayı tek baÅına yönettiÄi ve uluslararası ticaret- ödemeler- para birimi kontrollerinin koÅullarını dikte edebildiÄi için mümkün olmuÅtu. Sonucunda, 1944’ten sonraki ilk yirmi yıl, özellikle büyük ekonomilerin, küresel olarak (eÅit olmayan bir Åekilde) “ucuz emekten yararlandıÄı” ve savaÅ sırasında geliÅtirilen yeni teknolojilerin uygulanmasına olanak tanıyan, sermaye kârlılıÄının oldukça yüksek olduÄu bir dönem olmuÅtu.

SONUÇ YERÄ°NE

ABD emperyalizminin Rusya ve Çin gibi uluslararası rakipleri, bir süredir “yeni bir uluslararası mali düzen” çaÄrısında bulunuyor ve “mevcut küresel para rejiminin” hegemonu olan Doların yerini almaya çalıÅıyorlar. Konuyla ilgili bir geliÅme olarak, IMF’in “SDR para birimleri sepetine” 2016 yılında Renminbi’nin eklenmesi, Çin para biriminin artan uluslararası kullanımının küresel anlamda kabulünü temsil ediyordu.

Rusya’nın Ukrayna’yı iÅgali baÅlayan ve giderek uzayan anlaÅmazlık, ihtilâftaki doÄrudan taraf ülkelerin ticaret ve para piyasalarında Dolar ve Euro’ya eriÅimlerini azaltacak “ciddi ve uzun süreli yaptırımlarla” karÅı karÅıya kalacakları anlaÅılmaktadır. Söz konusu bu yaptırımların, Rusya ve Çin’in önceki paragrafta belirtilen hamlesini hızlandıracaÄı güçlü bir beklentidir.

Tüm bu geliÅmeler, Rusya-Ukrayna SavaÅı’ndan sonra uluslararası para birimlerinin deÄerindeki kaymaların, çoÄu kiÅinin iddia ettiÄi gibi bir Batı-DoÄu bloÄuna deÄil, para rezervlerinin parçalanmasına doÄru gideceÄini göstermektedir. IMF’den alıntı yapacak olursak: “EÄer Dolar hâkimiyeti sona ererse (bu bir senaryo, öngörü deÄil) yerini büyük rakipleri deÄil, geniÅ bir alternatif para birimi grubu alacak”. Bunun, dünya barıÅı ve dünya kapitalist ekonomisinin geniÅlemesi açısından, batı ve doÄu arasındaki bölünmeden daha kötü sonuçlarının olabileceÄini düÅünmekteyiz. . Gerçekten de bu senaryo emperyalist ekonomilerin, özellikle de ABD’nin, dünya para piyasaları üzerindeki kontrolünü kaybedebileceÄi bir tür “anarÅik para durumunu” iÅaret etmektedir.

Ancak” küresel para ve rezerv sistemiyle” ilgili böylesi deÄiÅimler bugünden yarına beklenmemelidir. Hâlihazırda Dolar hâlâ dünya piyasalarında kontrolü elinde tutmaktadır. Gerçekten de “küresel durgunluklarda” ve “jeopolitik krizlerde” Doların, dünyanın emtia para birimlerinin en güçlüsü haline geldiÄini, geçmiÅteki yaÅananlar bize göstermiÅtir. Özellikle faiz oranlarının ABD’de, diÄer büyük ekonomilerden daha fazla artmaya hazır göründüÄü durumlarda beklenen bu olgu daha da güçlüdür. Bugünkü durumda farklı olan ise, yükselen faiz oranlarının ve güçlü bir Doların, daha uyumlu bir dünya kapitalist ekonomisini müjdelemesi yerine, zayıf, kırılgan ve yoksul ülkeler için bir “felâketin habercisi” olmasıdır.