ERSÄ°N DEDEKOCA

Türkiye’nin “uluslararası rezervlerindeki yetersizliÄi” olgusu uluslararası seviyede ilk olarak, 27 Mart tarihli Ä°ngiliz Financial Times Gazetesi (FT)’nde, “Türkiye’nin borçlanması, döviz rezervlerinin ne kadar sert bir düÅüÅ yaÅadıÄını maskeliyor” Åeklindeki bir yazıyla gündeme taÅınmıÅtı. Söz konusu yazıda, TCMB’nın net rezervlerinin, swap iÅlemleri dıÅarıda bırakıldıÄında, 1.5 milyar Amerikan Doları ($)’na gerilediÄini öne sürülmüÅtü.[i]

Makalede TCMB’nın, Åubat Ayı’nda kısa vadeli swap operasyonları yoluyla borçlanmasını arttırdıÄı belirtildi. TCMB tarafından açıklanan son rakamlara göre bu iÅlemlerin Åubat ayındaki sayılarının 25.9 milyar $’a kadar tırmandıÄı belirtilen anılan yazıda, “net yabancı varlıkların” 27.4 milyar $ olduÄu; net yabancı varlıklardan “kısa vadeli borçlanmanın” düÅülmesi ile “rezervlerin 1.5 milyar $’a indiÄinin” anlaÅıldıÄı; bu olgunun da ülkenin ekonomisi için, korona salgını nedeniyle oluÅan “küresel finansal Åoktan koruma yeteneÄi” konusunda “soru iÅaretleri” yarattıÄı yazılmaktaydı.

Daha sonra Mahfi EÄilmez’in, 5 Mayıs tarihli “Swap Hariç Rezervler Ekside” baÅlıklı yazısıyla[ii] iyice gündeme giren konu, son 3 aydır çeÅitli yurt içi-dıÅı çevrelerde tartıÅılır olmuÅtur.

ULUSLARARASI DÖVÄ°Z REZERVÄ° NEDÄ°R?

TCMB’nın kendi tanımıyla “döviz rezervi”, dıŠödeme zorluklarının yaÅanması durumunda kullanılmak üzere, parasal yetkililer tarafından kontrol edilen, kullanıma hazır dıŠvarlıklardır. Döviz rezervleri, doÄrudan finansman kaynaÄı olabileceÄi gibi, dıŠödeme güçlüklerinin neden olabileceÄi olumsuzlukların dolaylı olarak düzeltilmesi ve denetlenmesinde, döviz kurunu etkilemek suretiyle, piyasalara müdahale amacıyla da kullanılabilmektedir. Bir diÄer ifadeyle, dıŠödemelerde bir sorun olması veya kurun çeÅitli sebeplerle aÅırı yükselmesi karÅısında döviz rezervi bir güvence unsuru olarak deÄerlendirilmektedir

Bir ülkenin “resmi uluslararası rezervi”, uluslararası standartta altın mevcudu, yabancı para cinsinden finansal varlıkları (döviz, YP alacakları ve menkul deÄerler) ile IMF rezerv dilimi pozisyonu, IMF Özel Çekme Hakkı (SDR) tahsisinden oluÅmaktadır.

Daha toplu bir anlatımla “brüt döviz rezervi (dıŠvarlıkları)”; uluslararası standartta altın mevcudu, yabancı para banknotlar (efektif deposu), YP menkul kıymetler, yurtdıÅı bankalardan YP alacaklar, yurt içi bankalardan YP alacaklar (ihracat, döviz kazandırıcı hizmetler reeskont kredisi, muhabir bankalardan YP alacaklar, döviz depoları), YP dıŠkrediler, IMF rezerv dilimi pozisyonundan oluÅmaktadır.

Üst paragrafta tanımlanan brüt döviz rezervinden (dıŠvarlıklarından) “YP yükümlülükleri” düÅülerek “net uluslararası rezerv (kullanılabilir döviz rezervi)” hesaplanmaktadır.

TCBM’nın YP yükümlülüÄünün baÅat bölümünü yurt içi bankaların YP mevduatı oluÅturmaktadır. Bankalar, YP yükümlülüklerinin DTH ve kullanılan YP kredilerine iliÅkin “zorunlu karÅılıkları” TCMB’ye YP olarak yatırmaktadırlar. Bunun dıÅında ayrıca, ROM (rezerv opsiyon mekanizması) çerçevesindeki TL zorunlu karÅılıklarının bir bölümünü de $, Euro ve/veya altın olarak oluÅturmaktadırlar.

TCMB’nın döviz rezervinin küçük bir kısmı, TCMB’nın gereksinimlerini ve yurt içi piyasalarda oluÅan yabancı para efektif talebini karÅılamak amacı ile TCMB kasalarında efektif olarak tutulmaktadır. Döviz rezervlerinin büyük kısmı TCMB’nın muhabir bankalarında ve diÄer ülke merkez bankalarında açtırılmıŠolan cari ve senet saklama hesaplarında muhafaza edilmektedir.

DÖVÄ°Z REZERVLERÄ°NÄ°N ÖNEMÄ°

Döviz rezervlerini, özellikle Türkiye gibi geliÅmekte olan ülkeler yönünden önemini aÅaÄıdaki baÅlıklarda toplayabiliriz:

– KarÅılaÅılabilecek iç ve dıŠÅokların yarattıÄı olumsuzlukların üstesinden gelinebilmesi,

– DıŠborç servisinin (faiz ve anapara geri ödemelerinin) düzenli olarak gerçekleÅtirilmesinin saÄlanması,

– Ülkeye duyulan güveni, uluslararası finans çevreleri ve para piyasalarında arttırılması ve sürdürülmesi,

– Uluslararası dereceleme kuruluÅlarının notlamasında olumlu etki yaratılması.

REZERV YETERLÄ°LÄ°ÄÄ°NÄ°N HESAPLANMASI

Uluslararası rezervin tutarı ve bu miktarın nasıl bir kritere dayandırılarak belirleneceÄi konusunda görüÅ birliÄi bulunmamakla birlikte, Guidotti – Greenspan Kuralına göre oluÅturulan ve IMF tarafından da uygulanan kriterin uygulama yaygınlıÄı vardır. Söz konusu Guidotti – Greenspan kuralında; merkez bankasının sahip olduÄu brüt döviz rezervleri ve altın rezervlerinin toplamının, ülkenin vadesine bir yıl kalmıŠolan dıŠyükümlülüklerine eÅit olması temel kabuldür. Bu tanımı aÅaÄıdaki Åekilde formülleyebiliriz:

Merkez Bankası Rezervlerinin YeterliliÄi = Merkez Bankası Brüt Döviz (51) ve Altın(39) Rezervlerinin Toplamı / Ülkenin Vadesine 1 Yıldan Az KalmıŠOlan Döviz Yükümlülükleri (164)[iii]

TCMB Rezervlerinin YeterliliÄi = 90 / 164= yüzde 54,8.

DiÄer yandan Mayıs sonu itibariyle TCMB’nin rezervlerinin 55.3 milyar $’lık kısmının swap anlaÅmalarından oluÅtuÄu (toplam rezevlerin yüzde 60,8’i) dikkate alınırsa, konunun ciddiyeti daha çok anlaÅılmaktadır. Swap cinsi türev iÅlemlerin toplam rezervler içindeki payı 2019 sonu ve Mart 2020 sonundaki payları sırasıyla yüzde 17,4 ve 24 idi.

REZEVLER KONUSUNDA IMF’Ä°N DEÄERLENDÄ°RMESÄ°

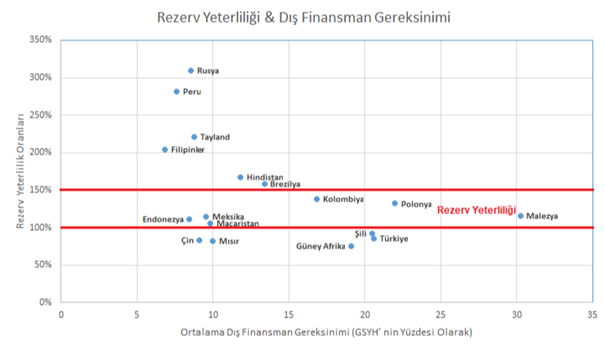

IMF’nin 15 gün önce güncellediÄi Küresel Finansal Ä°stikrar Raporu’nda ülkelerin rezerv yeterliliÄiyle, dıŠfinansman gereksiniminin karÅılaÅtırıldıÄı aÅaÄıdaki grafik de, Türkiye’nin bu konuda en riskli ülkelerden biri olduÄunu gözler önüne sermektedir. Grafikte görüldüÄü gibi Türkiye, “rezervleri yetersiz ülkeler” arasında, Mısır, Åili ve Güney Afrika ile aynı grupta yer almaktadır.[iv]

Kaynak

Kaynak: IMF,agr

Buna karÅın cari denge ve bir yıl içinde vadesi gelecek borçların toplamından oluÅan dıŠfinansman ihtiyacının ulusal gelire oranı parametresinde de yine Türkiye, Polonya ve Malezya gibi, “en kırılgan ülkeler” arasında bulunmaktadır. Bu durumu, TCMB son verileriyle güncellemeye çalıÅtıÄımızda da, 3 Temmuz haftasındaki “brüt uluslararası rezevlerin” 53.2 milyar’dan 51.3 milyar $’a gerilediÄi, durumun daha da bozulduÄu gerçeÄine ulaÅmaktayız.

Özetle, IMF’in anılan Raporu’nda yer alan yukarıdaki grafik, aslında ülke ekonomisinin döviz cephesinde yaÅadıÄı sorunları net olarak yansıtmaktadır. Bir taraftan dıŠfinansman gereksiniminin yüksekliÄi uluslararası rezervleri aÅaÄı çekmekte; diÄer yandan da rezervlerdeki bu yetersizlik dıŠfonlamayı zorlaÅtırmakta ve “fonlama maliyetini” yükseltmektedir. Tam bir kısır döngüyü yansıtmaktadır.

TÜRKÄ°YE’NIN REZERV YETERLÄ°LÄ°ÄÄ°

TCMB’nın brüt rezervleri 90-92 milyar USD düzeyinde dalgalanmaktadır. Bunun içinde Katar ile yapılan revize swap anlaÅması da bulunmaktadır. Bu anlaÅma uluslararası bir rezerv alarak, TL borç verme prensibine dayanmadıÄı için, etkisi de, analitik bilançoyu makyajlamanın dıÅına çıkmamaktadır. Swap ile alınan Katar Riyali’nin ithalât için veya dıŠborç servisinde kullanılamayacaÄı açıktır.

Ülkenin “brüt rezervleri, yaklaÅık 5 aylık ithalâtını karÅılar durumda” olduÄu anlaÅılmaktadır. Bu yönüyle yeterli bir görünüm sergilemektedir. DiÄer yandan “brüt rezervler”, yukarıda da belirttiÄimiz gibi, önümüzdeki 1 yıl içinde vadesi gelecek “döviz yükümlülükleri karÅısında oldukça” yetersiz bir seviyededir.

Ülkenin önümüzdeki bir yıl içerisinde vadesi gelecek dıŠborcunun tutarı 164,6 milyar $’ı bulmaktadır. 2020’nin ilk 4 ayında 12 milyara ulaÅmıŠolan “cari açıÄın” yılsonunda 30 milyar $’a dayanması çok gerçek dıÅı bir öngörü deÄildir. Bu durunda yıllık dıŠfinansman gereksinimi 195 milyar $’ı bulmaktadır. Bu durumda, swap türevleriyle rezervlerin “yapay biçimde” yüksek gösterilmesi olgusunu bir an göz ardı etsek bile, altın dâhil yüzde 47 olan, 90 milyar $ tutarındaki döviz rezervinin 195 milyar $’lık yıllık dıŠfinansman ihtiyacına oranı, tehlike sınırının da altındadır.

REZERVLERDEKÄ° HIZLI AZALMA

TCMB istatistiklerine göre “döviz rezervi”, Ocak – Nisan arasındaki “4 ayda 25,1 milyar $ azalmıÅtır”. Bu azalmada gözlenen gerçek, koronona virüs ile mücadele ve savunma harcamalarının ötesinde, “Türk Lirası’nın yabancı paralar karÅısındaki deÄerini korumaya yönelik” olduÄu ve ulusal paranın dıŠdeÄerini savunmaya çabalama olduÄu Åeklindedir.

Keza bu baÄlamda, net döviz rezervini hesaplarken, kamuya ait döviz mevduatını arındırmadan basitçe, net döviz rezervi= (dıŠvarlıklar-döviz yükümlülükleri) / USD kuru Åeklinde yapılması da bir yanılsamadır. DoÄru net rezerv hesabı, kamunun döviz mevduatı arındırılarak yapılmalıdır. YılbaÅından beri kamunun döviz mevduatı ortalama 60 milyar TL düzeyinde olduÄu dikkate alındıÄında ve hele makyajlama amacıyla yapılan swap iÅlemlerinin düÅülmesi halinde “net uluslararası rezervlerin ciddi boyutta negatif çıkacaÄı açıktır.[i]

TCMB’nin döviz kaynaklarının (yükümlülüklerinin) %87’si; gerçek ve tüzel kiÅilerin bankacılık sisteminde yer alan döviz mevduat hesapları karÅılıÄında tutulan zorunlu karÅılıklar ve swap ile TCMB’ye aktarılan fonlar olduÄu görülüyor. Yurtiçi döviz hesaplarından küçük bir oranda dahi yurtdıÅına veya yastık altına geçiÅ olduÄu takdirde, döviz kurlarında sıçramalar olması kaçınılmazdır.

TCMB’nın TL karÅılıÄı döviz swap iÅlemleri 2019 Mart Ayı’ndan itibaren hız kazanmıÅtır. 2019 öncesinde 1-3 milyar $ arasında seyreden swap cinsi türev iÅlemleri, Mart-2019’da 13 milyar, 2019 sonunda da 19 milyar dolar seviyesine ve Åimdilerde 55 milyar $’a ulaÅmıŠdurumdadır. Bu artıÅta en önemli etken, TCMB’nın 6 Mayıs’tan itibaren 3 ay vadeli geleneksel yöntemle “TL karÅılıÄı altın swap” piyasasını da açması olmuÅtur. Altın swap iÅlemlerinin baÅlaması ile birlikte Katar’la mevcut swap anlaÅmasının tutarının 10 milyar dolar karÅılıÄı artırılması, resmi rezerv rakamının anılan tutara yükselmesine yol açmıÅtır.

SONUÇ YERÄ°NE

Ülkenin iÅsizlik, enflâyon, bütçe açıÄı, ekonomik durgunluk, sosyal kutuplaÅma, ülke potansiyelinin üzerindeki dıŠborçların döndürülmesindeki zorluk, finansman maliyetlerindeki artıÅ, finansman saÄlama sıkıntıları, duran yatırımlar, henüz üstesinden gelinmemiÅ durumdaki virüs salgını gibi baÅat sorunlar varken, ülke ekonomi yönetiminin en önemli sorun olarak “TL’nın yabancı paralar karÅısınadaki deÄer kaybını” görmesi; bu uÄurda çeÅitli maliyetlere ve denge bozmaya razı olmaları, rasyonel bir birey için anlaÅılır bir yaklaÅım deÄildir.

Ülkenin net rezervlerini eksiye dönüÅtüren, açık döviz pozisyonlarını kapatmaya çalıÅan özel bankaların 2001 öncesinde yaptıkları yöntemle “dandik türev iÅlemler” ile desteklenen “kamu bankaları eliyle döviz satıÅı”yolunu yaygınlaÅtırması, ülkenin yurt dıÅı algısını bozmakta, kamu bankalarına görev zararı getirmektedir.

Durgunluk nedeniyle dıŠsatımın azaldıÄı bir dönemde, baskılanan döviz kurlarının hangi ekonomik faaliyete faydalı olacaÄı bilinmez, faizlerle birliktefiyatı baskılanan dövizin biriktirdiÄi patlayıcı gaz artarken, böylesine ciddi maliyetli bir tarzda TL deÄeri üzerine ısrarla düÅmenin aklımıza getirdiÄi tek neden: yıllardır “ para piyasası ve $/TRY paritesi ile oyalanmaya” alıÅtırılan seçmende, dıŠpolitika dahil her konuda yapıldıÄı gibi “algı bükülmesi uygulamak” oluyor.

[i] Mahfi EÄilmez, “Swap Hariç Rezervler Ekside”, Kendime Yazılar, 5.05.2020, http://www.mahfiegilmez.com/2020/05/swap-haric-rezervler-ekside.html