ERSÄ°N DEDEKOCA

4 AÄustos’ta yayınlanan “Piyasaların yeni gözdesi: altın” baÅlıklı yazımızda dünyadaki “altın ons”, Türkiye’de de “gram altın” fiyatlarındaki son yükseliÅin üzerinde durmuÅtuk.

BilindiÄi gibi, bir süreden beri ivmelenen altın fiyatları, dünyadaki yükseliÅini sürdürerek ons baÅına 2.000 Amerikan Doları ($) sınırını ilk hamlede geçmiÅti. 1.920.30 $’lık Eylül 2011’deki rekorunu egale etmesinin ardından henüz bir hafta geçmiÅken, altının bu ikinci önemli bariyerini de devirmesi çok dikkat çekici bir geliÅme oldu. Son durumda Cuma akÅamını, gün içinde 2.063’ gören $/ons fiyatı 2.035 ile kapatmıÅtır.

Bugünkü yazımızda da, altın fiyatında yaÅanan bu yükseliÅi biraz daha irdeledikten sonra, dünya genelinde $ ve Euro deÄerleriyle, Türkiye özelinde Türk Lirası (TL)’nın deÄeri üzerinde durmaya çalıÅacaÄız.

DÜNYA ALTIN FÄ°YATI

Miktarındaki sınır ve dünya çapındaki bilinirliÄi/kabul edilirliÄi nedenleriyle altın, US Dolar”ı ($) ve Euro’nun yanında bir “rezerv deÄer” niteliÄi taÅımaktadır. Merkez bankaları “uluslararası rezervleri”için, döviz rezervi bulundurmanın yanı sıra altın rezervi de tutmaktadırlar.

DiÄer yandan, dünyada ne zaman bir belirsizlik olsa ve riskler belirse altına olan talep artmakta ve altın fiyatları yükselmektedir. Koronovirüs salgınının dünyada yol açtıÄı karmaÅa ve ekonomilerdeki bozulmalar, kiÅi ve kurumları, portföylerinde daha fazla altın bulundurmaya yönlendirdi ve böylece, altına olan talep ve bu yolla altın fiyatı da yükselmeye baÅladı. Bu baÄlamda salgın baÅlangıcında 1.600 $/ons deÄerinde olan altın, geçen hafta 2.036’yı gördükten sonra Åimdilerde 2.063 $/ons’a yükselmiÅ bulunmaktadır.

Likiditedeki rekor artıŠve negatif faiz

Salgın nedeniyle hükümetlerin açtıkları mali paketler ile merkez bankalarının parasal paketleri de büyük rakamlara yükseldi. Hükümetlerin açıkladıÄı mali veya harcama paketlerinin büyüklüÄü 11 trilyon, merkez bankalarının parasal paketleri ise 6 trilyon $’ı buldu. Ä°kisinin toplamı 17 trilyon $ olup, bu sayı 2008 küresel krizindeki likiditeden daha büyüktür.

Tabii ki bu rekor düzeydeki “bol likiditenin” faiz oranları üzerindeki etkisi de kısa zamanda kendini gösterdi. Åöyle ki, ABD’nin 10 yıllık tahvillerinin faizi yüzde 0.50’yi gördü ve küresel çapta “negatif faizle” iÅlem gören tahvillerin tutarı 16 trilyon $’a yükseldi. Bu tutar, geçen yılın aÄustos ayında 17 trilyon $’lık rekor düzeyden sonraki ikinci en yüksek seviye oldu. ABD tahvil faizlerindeki aÅaÄı yönlü eÄilim ve bu kapsamda $’ın kırılgan görünümü de eklenince, ons altında yukarı yönlü eÄilim daha belirginleÅti.

Ä°Åte bu “negatif faizden” kaçıÅta sıÄınılacak limanlardan en baÅta geleni de altın oldu. AB’den sonra ABD’den de yeni bir paket açılacak olması gerçeÄi de, son dönemde altını ivmelendirdi. Mevcut sistem, küresel likiditeye eklenen 17 trilyon $’ı salgın sonrasındaki yaklaÅık 5 aylık sürede yarattı. DiÄer yandan altının arzı ise çok yavaÅ artırılabiliyor. Küresel çaptaki parasal miktarla altının miktarı arasındaki makasın büyümesi, altındaki hızlı fiyat yükseliÅinin temel dinamiÄini oluÅturdu.

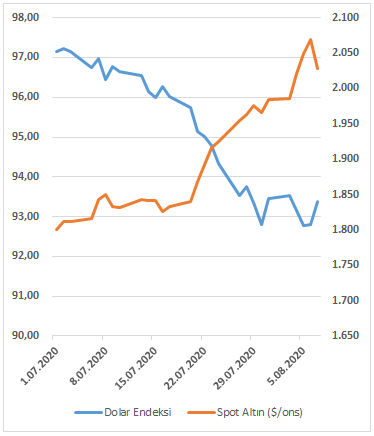

Euro/$ paritesindeki “yukarı yönlü seyir” de altını pozitif etkilemektedir. BilindiÄi gibi söz konusu parite son bir ayda 1.13 seviyesinden 1.19’a kadar yükseldi. Aynı gerçeÄin, Euro ile birlikte diÄer döviz özelliÄi taÅıyan paraların eklenmesinin ifadesi olan “dolar endeksi” de son bir ayda 97’den 93’e düÅtü.

“Dolar endeksi” ile “ons altın fiyatı” arasındaki iliÅki, aÅaÄıdaki grafikte görsel olarak daha net anlaÅılmaktadır.

Ons altın fiyatındaki beklenti

Tahvil getirisinin, yukarıda belirttiÄimiz gibi rekor seviyede düÅtüÄü, diÄer yandan parasal politikalara iliÅkin bazı belirsizliklerin hâlâ giderilemediÄi bu dönemde, portföy yöneticilerinin devlet tahvillerinin bir kısmını ellerinden çıkarmaya baÅlayabileceÄi de konuÅulmaktadır. Fon yöneticilerinin yönetim sorumluluÄunu taÅıdıkları “sabit getirili varlıkların” büyüklüÄü göz önüne alındıÄında, söz konusu beklentinin gerçekleÅmesi olgusunun, altına trilyonlarca $ akması anlamına geleceÄi açıktır.

Sarı metaldeki bu “yukarı yönlü trend” sürmektedir. Keza her yükseliÅ yeni bir rekor getirmektedir. Bu süreçte altın 2.063 $/ons seviyesini gördü ve Åimdilerde 2.036 deÄerindedir. Analistlere göre bu seviyenin aÅılması, “atakların daha sertleÅtirmesine” yol açması olasıdır. ÇıkıŠhareketinin devamıyla birlikte “sonraki direnç” olarak 2.100 $ görülmektedir. Genel olarak yukarı eÄilimini koruyan ons altındaki yılsonu tahminleri 2.400-2.500 $ seviyesine kadar yükselmiÅtir.

Ancak uzmanlara göre, sert yükseliÅin “kâr satıÅı riskini” canlı tuttuÄunu” da unutmamak gerekmektedir. Özellikle, salgınla ilgili “aÅı” tarafında somut bir sonuca ulaÅılması, “güvenli liman ihtiyacını” azaltacaÄı için, altın gibi, deÄerli metallerden çıkıÅı tetikleyebileceÄi gözden ırak tutulmamalıdır.

Bu baÄlamdaki soruların en çok yoÄunlaÅtıÄı konu da, “altın, $ ve Euro üçlüsünün” geleceÄinin hakkında olmaktadır. Ortamın çok karmaÅık, dengelerin çok hassas, etkenlerin çok fazla olduÄu bu durumda bunun yanıtı oldukça zordur. Ancak yaÅadıÄımız trendin, arada olacak bazı iniÅ ve çıkıÅlarla, en azından ABD BaÅkanlık seçimlerine; Trump’ın seçilememesi halinde de yeni baÅkanın göreve baÅlayacaÄı 2021 Åubat Ayı’na kadar sürebileceÄini söylemek çok zor deÄil.

TÜRKÄ°YE ve TL YÖNÜNDEN DEÄERLENDÄ°RME

Son dönemde $’ın TL dıÅında diÄer paralara karÅı deÄer kaybediyor olması gerçeÄi, TL’nın konumu hakkında önemli bir ipucu vermektedir.

Türkiye’de bir süredir 6,85 düzeyinde sabit kalan $ kuru Åimdilerde çıkıÅa geçerek, 7,20/7,27 bandına ulaÅmıŠbulunuyor. Benzer Åekilde Euro kuru da 8,40/8,60 aralıÄındadır. Altın fiyatına baktıÄımızda da, Türk altın yatırımcısı “çift taraflı kazanç” yaÅamaktadır. Çünkü hem altının deÄeri artmakta, hem de diÄer paralara karÅı deÄer kaybeden $, Türk Lirasına karÅı deÄer kazanıyor. Bu ikili etki sonucu Nisan Ayı’nda 375 TL/gram olan altın fiyatı, Åimdilerde 460 TL/gram’a yükselmiÅtir.

TL’nın deÄer kaybındaki destekleyiciler

Önceki yazımızda da belirttiÄimiz gibi, bu baÅlıktaki ülke desteklerini aÅaÄıdaki baÅlıklarda toplayabiliriz:

Yüksek ve örtük enflâsyon, cari açık, para arzındaki (emisyondaki) patlama, rezervlerdeki erime ve negatif net rezervler, yabancı sermayenin kaçıÅı, kamu kesimi israfının hız kesilmemesi, artan bütçe açıÄı ve iç ve dıŠgüvensizlik.

Türkiye, son 5 -6 yıldır riskleri artan bir ekonomiye sahipti. Ancak, Mahfi EÄilmez’in dediÄi gibi, bu olguyu piyasalar bir Åekilde kanıksamıÅtı. Ne var ki son dönemlerde sürekli yeni riskler ortaya çıktıkça endiÅeler çok hızlı arttı. Bu arada TUÄ°K tarafından açıklanan rakamlara duyulan iç ve dıŠgüvensizlik ve kur üzerinden “algı manipülasyonu yapmak” adına kamu bankaları vasıtalarıyla yapılan döviz satıÅlarının (60 milyar $) ülke net döviz rezervlerini negatife dönüÅtürmesi ve kamu bankalarının “döviz pozisyon açıklarını” tolerans sınırının üstüne çıkarması, emisyon artıÅının giderek hızlandırılması gibi uygulamalar, mevcut “kırılganlıkların etkisini” daha da arttırdı ve “risk algısını” güçlendirdi.

Tüm bu geliÅmelerin sonucu olarak riskler artmaya baÅladıkça, yatırım sahipleri ne pahasına olursa olsun TL satıp döviz almak isteyince, bu hamle kurları yukarı doÄru itti.

Gelecek için öngörü

Seyfettin Gürsel’in sözcükleriyle “tarihinde ender görülen bir yoksullaÅmanın içinde” bulunan Türkiye’nin bu durumda yapılacak en doÄru Åey, ekonomik kırılganlıkları ve dolayısıyla tetikleyici unsurlara olan hassasiyeti azaltacak ciddi ve inandırıcı bir ekonomik program uygulamaktır. Bunun ilk adımı da kırılganlıkları artırıcı uygulamalardan bir an önce vaz geçmek olmalıdır.

Bu yönde adımı olmadıÄı gibi, hâlâ “popülist yaklaÅımını” sürdüren ekonomi siyaseti nedeniyle geleceÄi öngörmek ne yazık ki mümkün durmamaktadır. Çünkü içinde bulunulan durum öngörülebilir olmaktan çıkmıÅtır. Böylesi bir yolun, mevcut risklerin fiyatlanması ve bunun da halkın daha çok fakirleÅmesi anlamına geleceÄi açıktır.

YılbaÅından bu yana yerleÅikler 19 milyar $ tutarında altın-döviz almıÅ, yerleÅik olmayanlar (yabancılar) da 12 milyar $ tutarında mali yatırımını satıp dövize çevirmiÅ ve çıkmıÅtır. Hiç olmazsa “Güveni nasıl kaybettik ki ulusal paramızdan 7 ayda 31 milyar dolarlık kaçıŠoldu” diye düÅünülse iyi olur.