ERSńįN DEDEKOCA

Türk LirasńĪ’nńĪn (TL) yabancńĪ paralar karŇüńĪsńĪndaki deńüer kaybńĪnńĪ sńĪnńĪrlamak için bir süredir “örtülü” faiz artńĪŇüńĪna giden TC Merkez BankasńĪ (TCMB), sürpriz bir kararla “politika faizini (1 haftalńĪk repo faizi)” yüzde 10,25’e yükseltti. 25 Eylül’de toplanan TCMB Para PolitikasńĪ Kurulu, 22 Nisan’dan bu yana 8,25 olan politika faizini (PF) 200 baz puan yükseltmiŇü oldu.

Faizle ilgili piyasalarńĪn genel beklentisi, PF’inin deńüiŇümeyeceńüi, “örtülü faiz artńĪŇüńĪ” olarak yorumlanan faiz koridorunun üst bandńĪnńĪn yükseltilebileceńüi yönündeydi. Bu yönüyle karar “sürpriz” olarak deńüerlendirildi.

Bu kararla, faiz koridorunun üst bandńĪ olan ve son aylarda “gizli PF” olarak kullanńĪlan “geç likidite penceresi (GLP)” faiz oranńĪ da 13,25’e yükseldi.

YapńĪlan açńĪklamada faiz artńĪŇüńĪnńĪn gerekçesi de, “döviz kurlarńĪndaki hńĪzlńĪ yükseliŇüi sńĪnńĪrlamak” yerine, yine örtük bir Ňüekilde, “kredi geniŇülemesinin ve döviz kurlarńĪndaki yükseliŇüin enflâsyonun seyrini etkiledińüine” dikkat çekildi.

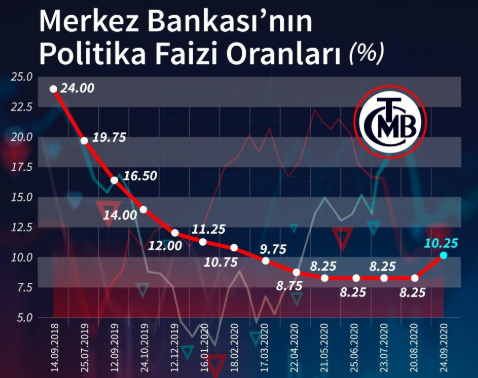

TCMB FAńįZ ARTIŇěLARININ S0N 18 YILLIK SEYRńį

AKP yönetiminde TCMB 3 kez olańüanüstü toplanńĪp faiz artńĪrmńĪŇütńĪ. Haziran 2006’da USD/TRY kuru 1.70 TL’ye çńĪkmasńĪ üzerine 25 Haziran Pazar günü TCMB olańüanüstü toplanmńĪŇü, o dönemki baŇükan DurmuŇü YńĪlmaz Londra’da bir toplantńĪda olduńüu için yerine BaŇükan YardńĪmcńĪsńĪ Erdem BaŇüçńĪ baŇükanlńĪk etmiŇüti. Ancak yapńĪlan faiz artńĪŇüńĪ piyasanńĪn ateŇüini söndüremeyince kurlar, piyasaya dońürudan satńĪŇü yapńĪlarak düŇüürülebilmiŇüti (1,44).

ńįkinci olańüanüstü toplantńĪ 29 Ocak 2014 tarihinde gerçekleŇüti. TCMB BaŇükanńĪ bu kez, 2006’daki olańüanüstü toplantńĪya da baŇükanlńĪk eden Erdem BaŇüçńĪ idi. BaŇüçńĪ’nńĪn baŇükanlńĪńüńĪndaki PPK, PF’ni 550 puan arttńĪrarak, politika faiz oranńĪnńĪ yüzde 4,5’ten yüzde 10’a artńĪrńĪrken, gecelik borç verme faiz oranńĪnńĪ yüzde 7,75’ten yüzde 12’ye, gecelik borçlanma faiz oranńĪnńĪ yüzde 3,5’tan yüzde 8’e, GLP faiz oranńĪnńĪ yüzde 10,25’ten yüzde 15’e yükseltmiŇüti.

Üçüncü olańüanüstü faiz artńĪrńĪm toplantńĪsńĪ ise 23 MayńĪs 2018 tarihinde gerçekleŇüti. Murat Çetinkaya baŇükanlńĪńüńĪnda gerçekleŇüen toplantńĪda GLP 300 baz puan arttńĪrńĪlarak, yüzde 16,5 yapńĪlmńĪŇütńĪ.

Söz konusu 18 yńĪllńĪk dönemde en yüksek faiz artńĪŇüńĪ 13 Eylül 2018’de gerçekleŇüti. TCMB o dönem faizleri 625 puan artńĪrarak yüzde 24’e çńĪkarmńĪŇütńĪ. USD/TLY kuru ilk refleks olarak 40 kuruŇü düŇümüŇütü. Bundan sonraki dönemde, merkezi yönetimin baskńĪsńĪyla politika faiz oranńĪnda deńüiŇüiklik yapmayarak, “örtük” bir Ňüekilde GLP’den fonlama yaparak, dolaylńĪ artńĪŇü yapńĪyordu. Söz konusu 625 baz puan artńĪŇü kararńĪnńĪ alan BaŇükan Murat Çetinkaya da bir sonraki Temmuz AyńĪ’nda görevinden “olańüan olmayan bir Ňüekilde” alńĪndńĪ.

Son olarak geçen hafta 25 Eylül’de PPK, PF’ni yüzde 8.25 seviyesinden 200 baz puan artńĪŇüla yüzde 10.25 seviyesine yükseltti. Bu Ňüekilde, bir süredir örtülü faiz artńĪŇüńĪyla fonlama faizini yüzde 10,65’e kadar çeken banka, 2 yńĪl aradan sonra “ana politika aracńĪ” olan PF’ni artńĪrma kararńĪ almńĪŇü oldu.

2018 yńĪlńĪndan bu yana politika faizindeki geliŇümeleri aŇüańüńĪdaki grafikte izlenebilir.

Kaynak: TCMB

SON FAńįZ ARTIŇěININ DEńěERLENDńįRńįLMESńį

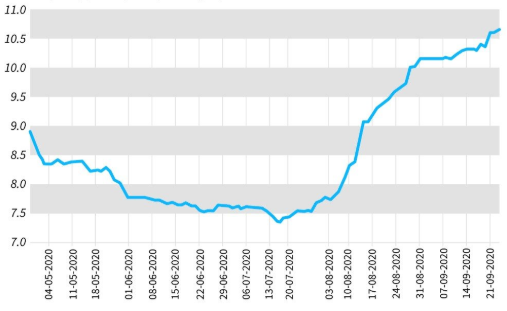

TCMB, aslńĪnda bir süredir “örtülü faiz artńĪŇüńĪ” adńĪmlarńĪ atmaktaydńĪ. 16 Temmuz’da yüzde 7,34’e kadar gerileyen TCMB’nin “ańüńĪrlńĪklńĪ ortalama fonlama maliyeti AOFM)”[1], 24 Eylül itibarńĪyla yüzde 10,65’e kadar yükselmiŇüti. AOFM’inin bu seyrini aŇüańüńĪdaki grafikte çok net olarak görünmektedir.

Kaynak: TCMB

Faiz yükseltilmesi öncesi Dünya merkez bankalarńĪ faizlerini gösteren listelere bakńĪldńĪńüńĪnda, TCMB’nin faizi yüzde 8,25 olarak görünüyordu.[2] Oysa TCMB’nin, PPK’nńĪn son toplantńĪ öncesi yaptńĪńüńĪ fonlamalarda uyguladńĪńüńĪ OFM yüzde 10,60’lar seviyesindeydi. YaklaŇüńĪk bir aydan beri TCMB, GLP fonlamasńĪnńĪ yine normal fonlama yerine kullanmaya ve bu yolla faizi yükseltmeye baŇülamńĪŇütńĪ. Bir dińüer anlatńĪmla, dünyaya ilan edilen faiz yüzde 8,25 ama gerçekte uygulanan faiz yüzde 10,60 idi.

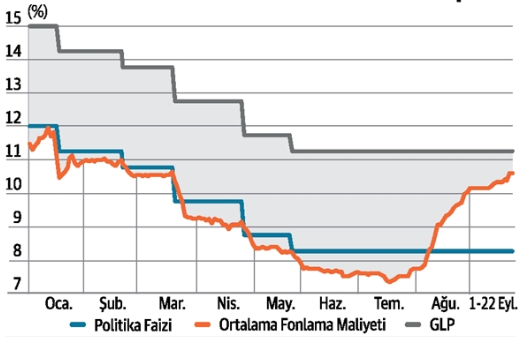

Son faiz artńĪŇüńĪ öncesi TCMB faizleri arasńĪndaki iliŇükiyi, Dünya Gazetesi’nde Alaattin AktaŇü tarafńĪndan hazńĪrlanan aŇüańüńĪdaki grafikten izleyebiliriz.

Bu grafik, AOFM ile tavan faiz (GLP) arasńĪndaki farkńĪn son dönemde iyice kapandńĪńüńĪnńĪ göstermektedir.

Böylece, gevŇüek para politikasńĪyla, PF olan yüzde 8,25’in de altńĪnda bir maliyetle piyasayńĪ fonlayan TCMB, TL’deki sert deńüer kaybńĪ ve enflâsyondaki yüksek seyir (açńĪklamasńĪnda bu konuya fazla girmemekle birlikte) üzerine geri adńĪm atarak, fonlama faizini 300 baz puanńĪn üzerinde artńĪrdńĪ.

Uzun bir süredir merkezi yönetimin “faiz artńĪrmama politikasńĪ” karŇüńĪsńĪnda TL’yi deńüerli hale getirmek için “örtülü faiz artńĪŇülarńĪna” giden, kamu bankalarńĪ aracńĪlńĪńüńĪ yaptńĪńüńĪ döviz satńĪŇüńĪnńĪn sonucu “döviz rezervlerini eriten” ve piyasaya verilen TL miktarńĪnńĪ kńĪsmaya çalńĪŇüan TCMB bu kez, döviz kurlarńĪnńĪn da seyrini gözeterek faizleri artńĪrmak durumunda kaldńĪ.

200 baz puanlńĪk artńĪŇüńĪn, enflâsyon görünümünü kalńĪcńĪ olarak etkilemekten çok, kńĪsa vadede TL’deki deńüer kaybńĪnńĪ durdurmaya dönük olduńüu açńĪk bir gerçektir.

TCMB’nin piyasa beklentilerinin aksine faiz artńĪŇüńĪnda PF (bir hafta vadeli repo faizi) aracńĪnńĪ kullanmńĪŇü olmasńĪ görünüŇüte pozitif bir iŇüarettir.

Murat Kubilay’ńĪn da belirttińüi gibi, kararńĪ yarńĪn sürpriz olup olmamak bańülamńĪnda iki yüzü bulunmaktadńĪr. “Sürpriz” olmasńĪnńĪn nedeni, faiz artńĪrńĪrken dokunma ihtimalinin pek verilmedińüi politika faizini kullanmasńĪ; sadece yarńĪ-sürpriz olmasńĪnńĪn nedeniyse, mutlaka bir kanal vasńĪtasńĪyla faizleri artńĪrmak zorunda olduńüunun piyasada bilinmesiydi.

Kubilay’ńĪn katńĪldńĪńüńĪmńĪz savńĪnda belirttińüi : “Dińüer türlü faiz artńĪrńĪmńĪ hiç yapńĪlmadńĪńüńĪnda kolaylńĪkla 2018 yńĪlńĪndakine benzer bir Ňüekilde spekülatif atak gerçekleŇüerek ve kur çok hńĪzlńĪ fńĪrlayacaktńĪ” söylemine aynen katńĪlńĪyoruz.

AçńĪklanan PPK kararńĪnda, TCMB para politikasńĪnńĪ biraz daha sadeleŇütirdi ve geliŇümelere kayńĪtsńĪz kalmayacańüńĪ sergilendi. Ancak bir dińüer yandan, karar metni hâlâ iyimser beklentiler içermekte ve ekonomi yönetiminin kalńĪcńĪ algńĪ deńüiŇüiklińüinden uzak olduńüunu hissettirmesidir.

Yüksek maliyetli kredilerle halk daha az kredi kullanacańüńĪ için piyasadaki para bolluńüu ile “enflâsyonla mücadele” edilebileceńüi Ňüeklinde dolaylńĪ bir etkisi olabileceńüi düŇüünülebilir.

Gerek TL’nńĪn hńĪzlńĪ deńüer kaybńĪ, gerek enflâsyonun ekonomideki küçülmeye karŇüńĪn düŇümemesi karŇüńĪsńĪnda TCMB bir süre direndi. Bankalar zorunlu olarak faizleri yükselttiler. Bu durum karŇüńĪsńĪnda TCMB de faiz artńĪrmak zorunda kaldńĪ ve geçmiŇüte yaptńĪńüńĪ gibi bunu yine geç GLP’ni kullanarak yapma yoluna gitti. ńįŇüte bu uygulama TCMB’nńĪn belki de en zayńĪf noktasńĪnńĪ ortaya çńĪkarmaktadńĪr. Bu haliyle TCMB, piyasayńĪ yönlendirmek yerine, “piyasanńĪn peŇüine takńĪlmńĪŇü” görüntüsü vermektedir. Öyle olunca da faiz artńĪrmanńĪn etkisi de çok zayńĪf kalmaktadńĪr.

TCMB GERÇEKTEN FAńįZ ARTTIRMIŇě MI OLDU?

Yukarda da belirttińüimiz gibi TCMB’nńĪn yeni PF olarak açńĪkladńĪńüńĪ haftalńĪk repo ihale faizi, yüzde 8,25’ten yüzde 10.25’e yükseltilmiŇütir. Burada akla gelen soru Ňüudur: Önceki uygulanan faiz oranńĪ gerçekten artmńĪŇü mńĪdńĪr?

YanńĪt çok açńĪk ve net: ArtmamńĪŇütńĪr. Eńüer TCMB piyasayńĪ yüzde 8,25 oranńĪndaki PF ile fonluyor olsaydńĪ, dońüaldńĪr ki yüzde 10,25 oranńĪnda ilân edilen yeni PF bir “artńĪŇüa” iŇüaret edecekti. Oysa biliyoruz ki, 25 Eylül öncesi uygulanan fiili faiz yüzde 8,25’in çok çok üstündeydi.(YukarńĪda da belirtildińüi gibi AOFM oranńĪ, PPK kararńĪnńĪn bir gün öncesi 10,6 idi.)

Bu durumda yeni PF’i de uygulama alanńĪ bulamayacak ve görünürdeki bu artńĪŇü haftalńĪk repo ihale faizine bańülńĪ dińüer fonlamalardaki faizlerin artńĪrńĪlmasńĪna yarayacaktńĪr.

Yine bu durumda TCMB’ca 10,60’lar düzeyindeki AOFM, PF’ndeki yeni oran düzeyine, yani yüzde 10.25’e çekerse buna faiz artńĪŇüńĪ mńĪ diyeceńüiz?

10,65 oranńĪna kadar yükselmiŇü AOFM bile piyasadaki kur yangńĪnńĪnńĪ söndürmeye yetmedińüine göre, TCMB’nńĪn piyasayńĪ yüzde 10.25’lik yeni faizle fonlamasńĪ beklenemez. Ňěu durumda TCMB fonlamayńĪ yüzde 11.75’lik gecelik borç verme kanalńĪna kaydńĪracak gibi görünmektedir. Geleneksel yöntemle olan ihaleler yoluyla fonlamanńĪn da sürmesi beklenmelidir. Bu ihalelerde faiz son dönemde yüzde 11.50 dolayńĪnda oluŇümaktadńĪr.

YapńĪlan tam bir “algńĪ bükülmesi” gibi durmaktadńĪr.

BANKALARIN SWAP LńįMńįTLERńįNDE YENńįDEN ESNEME

TCMB sürpriz bir kararla politika faizini 200 baz puan yükseltmesinin ardńĪndan BankacńĪlńĪk Düzenleme ve Denetleme Kurumu (BDDK) da “döviz-TL takasńĪ (swap) iŇülemleri” için “esneklińüe” gitti ve limiti yükseltti.

Bilindińüi gibi bir süre önce BDDK, TL’deki deńüer kaybńĪnńĪn önüne geçmek gerekçesiyle yabancńĪlarńĪn TL’ye eriŇüimini engellemek için swap limitlerini kńĪsmńĪŇütńĪ.

Bu konuda BDDK’dan yapńĪlan açńĪklamada, “BankalarńĪn yurt dńĪŇüńĪ yerleŇüiklerle yapńĪlan, vadede TL alńĪm yönünde gerçekleŇütirecekleri para swapńĪ, forward, opsiyon ve dińüer türev iŇülemlere iliŇükin olarak, söz konusu iŇülem tutarlarńĪ toplamńĪnńĪn, bankalarńĪn en son hesapladńĪklarńĪ yasal özkaynaklara oranńĪ Ňüeklinde belirlenmiŇü %1 olan sńĪnńĪrlamanńĪn, %10 olarak yeniden belirlenmesine” karar verildińüi belirtildi.

SńĪkńĪlaŇütńĪrmanńĪn beklenen sonuçlarńĪnńĪn görülmemesi, tersine TL’nńĪn deńüer kaybńĪnńĪn bu yolla engellenemeyeceńüinin anlaŇüńĪlmasńĪ ve güncel koŇüullar altńĪnda “biz bize yeteriz” prensibinin geçerli olmadńĪńüńĪnńĪn görülmesi; Ankara karar vericilerini, kapńĪnńĪn yabancńĪ yatńĪrńĪmcńĪya yeniden açńĪlmasńĪna (yńĪlbaŇüńĪndan bu yana ülkeden çńĪkńĪŇü yapan yabancńĪ yatńĪrńĪm tutarńĪ yaklaŇüńĪk 13.5 milyar $) ve kńĪsńĪtlarńĪn gevŇüetilmesine yönlendirdi.

HIZ KESMEYEN DOLARńįZASYON

TCMB’nńĪn TL’nńĪn deńüer kaybńĪ ve enflâsyondaki yükselme karŇüńĪsńĪnda “ön almadan çekinmesi” ve siyasi vesayetten kurtulamamasńĪnńĪn etkisi, geç aldńĪńüńĪ “kararlarńĪn etkinlińüini azaltmaktadńĪr”. Bunun en baŇüat sonuçlarńĪndan birisi de, ülkede yaŇüanan “dolarizasyon (Mahfi Eńüilmez’in yerinde bir terimi ile ‘para ikâmesi’)” konusunda yaŇüanmaktadńĪr.

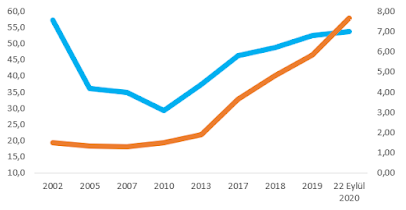

Bilindińüi gibi, dolarizasyon oranńĪnńĪ ölçmenin en kestirme yolu, toplam mevduat içinde yabancńĪ para mevduatńĪn oranńĪnńĪ hesaplamaktńĪr. AŇüańüńĪdaki grafikte 2002’den bu yana Türkiye’deki dolarizasyon olgusunu izleyebiliriz.

Dolarizasyon OranńĪ ( mavi ) ve USD/TRY ( kahverengi)

Kaynak: BDDK

Grafikten görüleceńüi gibi 2001 krizi sonrasńĪnda zirve yaparak yüzde 57’ye çńĪkan “dolarizasyon oranńĪ” zaman içinde gerileyerek yüzde 30’un altńĪna gerilemiŇütir. Bu dönemin en belirgin özellińüi USD/TLY kurunun oynaklńĪk göstermeyerek 1,50 dolayńĪnda sabit kalmasńĪydńĪ. AynńĪ dönemde enflâsyonun ve faizlerin düŇütüńüünü de belirtmek gerekir.

2010 yńĪlńĪndan sonra olgu yeniden tersine dönmeye baŇülamńĪŇü, USD/TLY kuru hńĪzla yükselirken, dolarizasyon oranńĪ da yükselmeye baŇülamńĪŇütńĪr. Bugün geldińüimiz noktada TL, Dolar’a karŇüńĪ yńĪlda yaklaŇüńĪk yüzde 25 oranńĪnda deńüer kaybetmektedir. Önlemlerin zamanńĪnda alńĪnmamasńĪnńĪn sonucu olarak Ňüimdilerde anńĪlan oran da yüzde 54’e yükselmiŇütir.

Türkiye’nin temel sorunlarńĪndan birisi, “gerçekte olandan farklńĪ bir görünüm sunma” çabasńĪ içinde olunmasńĪdńĪr. Faiz konusunda da durum aynńĪdńĪr. Görünen faiz yüzde 8,25 ama gerçek faiz yüzde 10,39. Faizi yükseltmiyor gibi yaparak yükseltmek, dońürudan yükseltmek gibi etki yaratamadńĪńüńĪ için, faizle kontrol edilebilecek kuru, “rezervleri harcayarak” kontrol etmeye çalńĪŇüńĪyoruz. Böylesi bir geliŇüme, “mevcut riskleri arttńĪrńüńĪ” için, insanlarńĪ daha fazla döviz tutmaya yöneltiyor ve dolarizasyon artńĪyor. Dolarizasyon artńĪnca bu kez riskler bir kez daha yükselip, “kńĪsńĪr döngü” yaratńĪyor.

SONUÇ YERńįNE

Sürdürülebilir olmayan ve BatńĪ’nńĪn kurumsallaŇümńĪŇü ve birbirleriyle dayanńĪŇüma içinde olan ekonomilerini bir tür “taklit” olan “negatif faiz” uygulamasńĪnńĪn;

-USD/TRY paritesinin TL aleyhine hńĪzla yükselmesi,

-“faiz sebeb, enflâsyon neticedir” Ňüeklindeki “kestirmeci” ve “dayanaksńĪz” söylemin tutarsńĪzlńĪńüńĪnńĪn anlaŇüńĪlmasńĪ,

-kamu bankalarńĪ aracńĪlńĪńüńĪyla, yanlńĪŇü söylemi desteklemek amacńĪyla yapńĪlan döviz satńĪŇülarńĪnńĪn “TCMB döviz rezervlerini tüketmesi”, “açńĪk döviz pozisyonu” ve maliyetini altńĪnda faizlerle kullandńĪrńĪlan krediler yoluyla “kamu bankalarńĪnda zararlara” yol açtńĪńüńĪnńĪn (100 milyar $’ńĪn üstünde) artńĪk gizlenecek bir yönü kalmamasńĪ üzerine, bizce yetersiz bir oranda yapńĪlan “TCMB faiz artńĪŇülarńĪnńĪn etkisi” de sńĪnńĪrlńĪ olacaktńĪr.

KaldńĪ ki, yapńĪlan faiz artńĪŇüńĪnńĪn, aslńĪnda bir “düŇüüŇü” barńĪndńĪrdńĪńüńĪ, yapńĪlanńĪn gerçekte bir “algńĪ bükülmesi” olduńüu, yukarńĪdaki gözlem ve deńüerlendirmemizden anlaŇüńĪlmaktadńĪr. PF oranńĪ yüzde 10.25’e deńüil de yüzde 10.75’e, yüzde 11’e çekilseydi, hiç olmazsa AOFM’nin üstünde bir sayńĪ belirlenmiŇü olur ve böylece, en azńĪndan “göstermelik artńĪŇü” eleŇütirisi gündeme getirilmezdi.

ŇěurasńĪ çok açńĪk ki, önceki PPK toplantńĪda faiz artńĪrmak gerekirken yapńĪlmadńĪńüńĪ için kur buraya kadar yükselmiŇütir. Ňěimdi bu artńĪŇüla birlikte o seviyeye dönmesi için uńüraŇü verilmektedir. Bu süre içinde eriyen TCMB döviz rezervleri de cabasńĪ.

AslńĪnda popülizm uńüruna “mńĪŇü gibi uygulamalardan” kaçńĪndńĪńüńĪmńĪz, “görünenle gerçeńüi üst üste getirmeyi” becerdińüimizde, risklerin azalacańüńĪnńĪ ve birçok sorunun çok daha kolay çözülebileceńüinin artńĪk bilincinde olmalńĪyńĪz.

[1] TCMB’nńĪn bankalarńĪ fonlamakta kullandńĪńüńĪ üç temel faiz oranńĪ vardńĪr: Politika Faizi ya da haftalńĪk repo ihalesi faizi, Gecelik Fonlama Faizi ve normalde sńĪkńĪntńĪlńĪ bankalara kullandńĪrńĪlmasńĪ gereken ama bizde politika faizi gibi kullanńĪlan Geç Likidite Penceresi Faizi. Bu fonlama yöntemlerinin birlikte kullanńĪlmasńĪndan dońüan ve borç verilen miktarlarla ańüńĪrlńĪklandńĪrńĪlarak bulunan faize TCMB AńüńĪrlńĪklńĪ Ortalama Fonlama Maliyeti denilmektedir.

[2] CentralBankRates, http://www.cbrates.com/ (27.09.2020)