Bu haftaki yazımızı da, 19 Kasım’da yüzde 15 ve 24 Aralık’ta 17’ye yükseltilen “politika faizi” sonucu Hazine’nin 2021 yılında yeniden artacak iç borçlanmasını dikkate alarak, “Hazine’nin iç borçlarını” irdelemeye hasrettik.

2021 MERKEZ YÖNETÄ°MÄ° BÜTÇESÄ° (MYB)’NÄ°N FÄ°NANSMANI

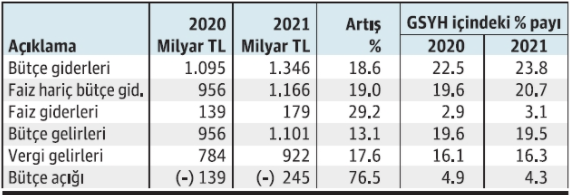

2021 yılı MYB Tasarısı’nın ana dengesi, 2020 yılıyla karÅılaÅtırmalı olarak aÅaÄıda gösterilmiÅtir.[1]

Yukarıda özetlenen 2021 yılı MYB genel dengesinde “MYB açıÄı”, bir önceki yıla göre yüzde 76,5 artıÅla 245 milyar TL’na yükselmektedir.

2021 yılı enflâsyon hedefi yüzde 9,9 öngörülmüÅ olmasına karÅın, vergi gelirlerinde plânlanan artıŠise, yeni vergi zamlarıyla yüzde 17.6 oranında olmuÅtur. Ancak vergi gelirlerinde öngörülen bu artıÅa raÄmen MYB giderlerinin sadece üçte ikisi vergilerle karÅılanabilmektedir. Bunun anlamı, oluÅacak MYB açıÄının “borçlanma” ile karÅılanacaÄı gerçeÄidir. Zaten bu olgu, MYB’de faiz ödemeleri için ayrılan ödeneÄin, yüzde 29.2 artıŠile 179 milyar TL.’na yükseltilmesinden belli olmaktadır.

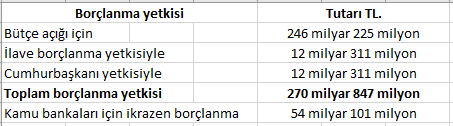

270 MÄ°LYAR TL Ä°LAVE BORÇLANMA

GeçtiÄimiz yıl da aÅırı harcamalara kaynak yetiÅtirmek için borçlanmayı artıran Hükümet, önümüzdeki yıl da devleti, 270 milyar 847 milyon lira daha borçlandırmak için TBMM’den yetki almıÅtır.

2021 yılı MYB ile alınan “yeni borçlanma yetkisi” 270.8 milyar TL’dır. Bu yeni borçlanma yetkisinin 246.2 milyar TL’sı bütçe açıklarının finansmanında kullanılacak olup, yetmemesi halinde 24.6 milyar TL daha borçlanılabilecektir.

2021 yılı MYB’ne göre yapılacak borçlanmalar aÅaÄıdaki tabloda özetlenmiÅtir.

Yukarıda da belirttiÄimiz gibi, MYB’de faiz ödemeleri için ayrılan ödenek yüzde 29.2 artıŠile 179 milyar TL.’na fırlamıÅtır. Bir baÅka yönden bakıldıÄında, MYB taslaÄına göre yapılan her 100 TL’lık harcamanın 13.2 TL’sı faiz ödemelerine ayrılmıŠolmaktadır.

Bu baÄlamda belirtilmesi gereken bir husus da, “ekonomik büyümeyi” gayrimenkul ve alt yapı inÅaatlarına, bunun kaynaÄını da borçlanma ve özelleÅtirme gelirlerine baÄlayan Hükümetin 2002-2019 döneminde yaptıÄı faiz ödemesinin toplamının 489.5 milyar Amerikan Doları’na ulaÅtıÄı olgusudur. Söz konusu birikimli faiz ödemesinin 2020 yılsonunda 510 milyara varacaÄı hesaplanmıÅtır.[2]

2020 ve 2021 YILINDA Ä°Ç BORÇLANMADAKÄ° ARTIÅ

Hazine ve Maliye Bakanı L. Elvan MYB görüÅmeleri sırasında yaptıÄı konuÅmada, 2021 yılında yüzde 120 “iç borç çevirme oranını” hedeflediklerini söyledi. Buna göre Hazine, ödediÄi iç borcun yüzde 20 daha fazlası iç borçlanmaya gidecektir. Kısaca Hazine, 449 milyar TL iç borç geri ödemesi yaparken karÅılıÄında 541 milyar TL tutarında yeni borçlanma gerçekleÅtirecektir.

Söz konusu oran 2020 yılında ise yüzde 149 olarak gerçekleÅmiÅtir. Yani, 289 milyar TL iç borç geri ödemesi yapılırken, 421 milyar TL yeniden borçlanmaya gidilmiÅtir. Hâlbuki yılın baÅındaki hedef yüzde 104,3 iç borç çevirme oranıydı. Fakat korona salgını nedeniyle artan harcamalardan dolayı yıl içinde bu sapmalar oluÅtu.

-2020 Yılında Ä°ç Borçlar

BilindiÄi gibi bu yıl, iç borçlanmadaki yüksek artıŠve kısmen de TCMB kaynakları iki baÅat MYB kaynaÄı olmuÅtur. Keza özel sektör de 2020’yi borçlanma artıÅıyla atlattı (sıkıntılarını öteledi). 2020’ye girerken yurtiçine kullandırılan kredilerin toplam 2.6 trilyon TL’dan 4 Aralık itibariyle 3.5 trilyon TL’na yükseldi. Bu olgunun bir diÄer ifadesi: Özel sektör iç borçlarının 11 aylık sürede yüzde 37,3 oranında artıŠgöstermiÅ olduÄudur.

Yukarıdaki paragraftaki fotoÄrafın kısaca anlatımı, 2020 yılını, hem devlet hem de özel sektörün “borçlanmayla” kurtarmıŠolduÄudur.

-2021 Yılında Ä°ç Borçlar

Kamunun 2021 yılına yüzde 120 borç çevirme hedefi ile iÅe baÅlaması, 2020 yılında olduÄu gibi, devletin çarklarını iç borcu artırarak döndürmeyi sürdüreceÄi anlamına gelmektedir. Keza, ülke ekonomisindeki kırılganlıklar, geçen yıl olduÄu gibi, bu hedefin yukarı doÄru sapması güçlü bir ihtimal olarak durmaktadır.

DiÄer yandan kamunun, iç borçlanma dıÅında baÅka bir seçeneÄi de pek görünmemektedir. Åöyle ki 2019 ve 20 yıllarında kullanılan TCMB kaynakları artık mevcut deÄildir. Çünkü TCMB’nın kârı yarı yarıya daha düÅük ve birikmiÅ yedek akçesi de yoktur.

Ayrıca, yüksek enflâsyonun döneminde “parasal geniÅlemeye” gidilmesi ve karÅılıksız para basılmasının “dövize talebi artırdıÄı” ve bu yolla “döviz kuruna baskı yaptıÄı” geçen yıl deneyimlenmiÅti. Bunun üzerine bu yıl yeniden “sıkı para politikasına ” dönüleceÄinin açıklanmıŠolması, kamunun TCMB kaynakları üzerinden finansmanının bundan sonra çok zor olduÄunu belirtmektedir.

Özel sektörün ve hane halkının finansman durumuna baktıÄımızda da tablo iç açıcı deÄildir. Yukarda da belirttiÄimiz gibi krediler 2020’da 0.9 trilyon TL kadar artmıÅı ve yüzde 38 oranında büyümüÅ; kredi stokunun GSYH’ya oranı da yüzde 21 düzeyine (ulusal gelirin 1/5’i) çıkmıÅtı. Ancak bu durum, kur artıÅına, enflâsyona, cari açıÄa, uluslararası rezervlerin tüketilmesine ve finansal istikrarsızlıÄa yol açması nedeniyle “sürdürülemez” bir hâle geldi ve bu kapı bir anlamda kapanmıŠoldu.

Bankalarca (aÄırlıklı olarak kamu bankaları) geçtiÄimiz Temmuz ayında yüzde 8,15 ortalama faizle ve enflâsyonun altında bir faizle TL kredi daÄıtırken, Åimdilerde faizler yüzde 20’ye dayanmıŠdurumdadır. Bu durumda faizinin düzeyi, kredi artıÅını sınırlamaktadır. Çünkü faizleri artık yüksek, kullanıcılara maliyeti arttı ve bankaları kredi vermeye zorlayan “aktif rasyosu” da yürürlükten kalktı.

Kredi musluÄunun kısılmaya baÅlaması ekonomik büyümeyi de düÅürücü etki yapacaktır. Büyümenin düÅmesinin vergi gelirlerini azaltacaÄı da ayrı bir gerçek olarak durmaktadır. Zaten dolaylı vergilerle beslenen MYB’nin, gelirler yönünden çok zorlanacaÄı bir yıla girilmiÅtir.

-MYB Verileri ve Olası Sapmalar Yönünden Ä°ç Borçlar

Kamunun MYB’de yer alan ödemeleri “süreklilik” niteliÄi taÅır ve çoÄu kolayca ertelenemez. Bir baÅka anlatımla bu ödemelerdeki gecikme ve/veya ertelemeye, hoÅ olmayan baÅka adlar verilir. ÖrneÄin personel maaÅları ödenecek, iç ve dıŠborç ödemeleri yapılacaktır. Bu yıl, 2020’ye göre iç borç ödemeleri yüzde 28.5 daha fazla olup, 421 milyar TL’dan 547 milyar TL’ya çıkacaktır. Salgınla ilgili saÄlık ve sosyal yardımlar bu yıl da sürecektir. GSYH’nın yüzde 5’ine yakın açık veren sosyal güvenlik sistemiyle ilgili ödemeler devam edecektir.

GSYH’nın yüzde 4.3 bütçe açıÄı üzerine kurulu MYB sistemdeki bütün bu ödemeler karÅılanacak ama, gerçekleÅme her zaman öngörüldüÄü gibi olmayabilir. ÖrneÄin 2020 yılının bütçe açıÄı hedefi yüzde 2.9’du. Salgın nedeniyle harcamalar artınca yüzde 4.9’a çıktı. Keza 299.6 milyar TL’lık iç borçlanma yapılacakken, 421 milyar TL gibi bir sayıya ulaÅıldı. Bir baÅka anlatımla, programlanandan 121 milyar TL daha fazla veya yüzde 40 üzerinde borçlanmak durumunda kalındı. Bir diÄer önemli sapma kaynaÄı da salgının, 2021’de ve belki tüm yıl sürecek olmasıdır.

Tüm bu olasılıklar, iç borç çevirme oranında sapmaya (artıŠyönünde) sebep olabilir. 2017’de yüzde 125,6, 2019’da yüzde 132,4, 2020’de yüzde 149’luk orandan sonra bu yıl da, hedeflenen yüzde 120’in epey üzerinde bir oran ve yine “borç artıÅı” daha yaÅanacakmıŠgibi durmaktadır.

Ä°Ç BORÇ 2021 ÖZELÄ°NDE HATIRLANMASI GEREKENLER

2020 yılında kamu kesimine ait borçların ulusal gelir içindeki payı yüzde 32,5’tan yüzde 41,2’ye yükselmiÅtir. Bir yılda 8.7 baz puanlık artıÅın gelecek yıl devam etmesi durumunda yüzde 50’yi görülebilir ki, bu oran AB kriterlerine göre kamu borcunda sınırdır.

GSYH’nın yüzde 50’si seviyesindeki bir kamu borç stoku, ülkenin yeniden 2005 yılına geri dönmesi demektir. HatırlanacaÄı gibi, 2001 krizi öncesinde de kamu borç stoku yüzde 50 düzeyindeydi. Kriz yaÅanırken ortaya çıktı ki, halının altına süpürülenler de var. Sonuçta gizlenen borçlarla 2001’de yüzde 75.5 ile tepe noktası olarak saptandı ve oradan geri dönüÅ baÅladı. Oradan baÅlayan iyileÅme 2016’nın üçüncü çeyreÄine kadar sürmüÅtü. Bu noktada kamu borç stokunun GSYH’ya oranı yüzde 27.1’e kadar inmiÅti.

Dip düzeyinden baÅlayan bozulma yaklaÅık 4 yıldır sürmekte olup, 15 puanlık artıŠizlendi. Ama asıl son yıl hızlandı. Bu bakımdan borçlanmanın kritik seviyelere ulaÅıp ulaÅmayacaÄı yönünden 2021 yılı büyük önem taÅımaktadır.

Bu baÄlamda son olarak, 2021 yılındaki gerçekleÅmenin, ülkenin bu konudaki mevcut potansiyelini tüketip tüketmediÄi konusunda önemli bir eÅiÄi içereceÄini söylemek isteriz. DiÄer yandan, “fırsatçı bir yaklaÅımla” iç borç vericilerinin 2020 yılında “döviz cinsi bono/tahvil”e alıÅtırılmıŠolduÄunu da unutmamalıyız. Umarım ülke yeniden, kısa vadeli çıkar ve koltuk uÄruna yeniden “yüksel faiz-düÅük kur denklemiyle” yeniden “sıcak paranın” kucaÄına itilmez. Sonuçta yastık altı altınlar sonsuz deÄil ve bu ülke, su gibi, tasarruf fakiridir de.

[1] Ersin Dedekoca, “DOKUZ AYLIK GERÇEKLEÅME ve 2021 YILI KRÄ°Z BÜTÇESÄ°”, Eskimiyen.com.,12.12.2020, https://eskimiyen.com/dokuz-aylik-gerceklesme-ve-2021-yili-kriz-