Küresel ekonomiyi “durgunluk/resesyon”korkusu sarmÄḟÅsa, küresel piyasalarda para bulmak zorlaÅÄḟyor ve pahalanÄḟyorsa, ödemeler dengesi her ekonomi için kritik bir parametre halini alÄḟr. Bu koÅullarda bir de cari açÄḟÄÄḟnÄḟz hÄḟzla artÄḟrÄḟyorsa, buna karÅÄḟn uluslararasÄḟ fonlar sizden uzak duruyorsa, kredi notunuz taban, risk priminiz tavan yapÄḟyorsa, döviz rezervleriniz tamtakÄḟrsa, ödemeler dengesindeki geliÅmeler sizin için kritiÄin ötesinde “hayati” bir konu haline gelir. Ekonomi açÄḟsÄḟndan da, iç ve dÄḟÅ politika açÄḟsÄḟndan da…

ERSÄḞN DEDEKOCA

Geçen sene bu dönemlerde kamuoyuna sunulan ve “Türkiye ekonomisine yönelik özgün bir program” olarak pompalanan “Yeni Ekonomi ProgramÄḟ (YEP)” sonucu, 11 Ekim’de TCMB’ce açÄḟklanan “AÄustos ayÄḟ cari açÄḟk” verilerini göre, ilk sekiz ayda cari açÄḟk toplamda 39,7 milyar Amerikan DolarÄḟna ($) ulaÅmÄḟÅtÄḟr. YÄḟlsonu itibariyle bu rakamÄḟn 50 milyar $’Äḟ geçmesi beklenmektedir.

DiÄer yandan bu açÄḟÄÄḟn finansmanÄḟnda ana unsurun, 28,3 milyar $’Äḟ bulan “net hata ve noksan” kalemi olduÄu görülmektedir. Bir diÄer anlatÄḟmla, cari açÄḟÄÄḟn yüzde 71,3’ü net hata ve noksan ile karÅÄḟlanmÄḟÅ durumdadÄḟr.

ÄḞHRACATI TEÅVÄḞKÄḞ POLÄḞTÄḞKASI ve REKORLAR KIRAN DIÅ TÄḞCARET AÇIÄI

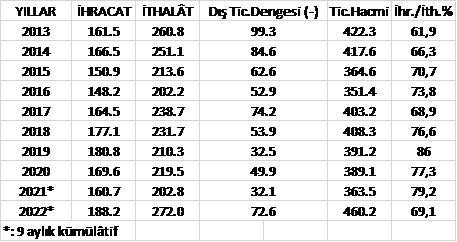

DÄḟÅ ticaret, rekorlarla birlikte “açÄḟk” vermeyi sürdürmektedir. Ticaret BakanlÄḟÄÄḟ’nÄḟn öncü dÄḟÅ ticaret verilerine göre Eylül ayÄḟnda ihracat yüzde 9,2 oranÄḟnda artarak 22.6 milyar $; ithalât ise, yüzde 41,5’luk yükseliÅle 33 milyar $’a çÄḟkmÄḟÅtÄḟr. Böylece, aÅaÄÄḟdaki tabloda da izlenebileceÄi gibi “dÄḟÅ ticaret açÄḟÄÄḟ”, geçen yÄḟlÄḟn Eylül ayÄḟ kümülâtif rakamÄḟna göre yüzde 144,5 oranÄḟnda artarak 72.6 milyar $’a varmÄḟÅtÄḟr.

Kaynak: TÜÄḞK ve Ticaret BakanlÄḟÄÄḟ

Tabloda da görüldüÄü gibi, “ÄḞhracatta rekorlar” müjdeleri arasÄḟnda ihracat sÄḟnÄḟrlÄḟ bir artÄḟÅ gösterirken, ithalât faturasÄḟ çok daha hÄḟzlÄḟ kabarmaktadÄḟr. Böylelikle yÄḟlÄḟn ilk 9 ayÄḟnda dÄḟÅ ticaret açÄḟÄÄḟ 72.6 milyar $’a ulaÅmÄḟÅ durumda. Bu durumda yÄḟlsonunda 100 milyar $’Äḟ aÅmasÄḟ güçlü bir olasÄḟlÄḟk olarak durmaktadÄḟr.

“DÄḟÅ ticaret dengesindeki açÄḟÄÄḟn” bunca yükselmesindeki baÅat neden, fiyatlarÄḟ yaklaÅÄḟk yüzde 160 oranÄḟnda artan “yakÄḟt” ithalâtÄḟ görülmektedir. Ancak TÜÄḞK’e göre, enerji ve altÄḟn altÄḟn dÄḟÅ alÄḟmÄḟnÄḟn düÅülmesi durumunda da, sadece AÄustos ayÄḟnda 1.8 milyar $ dÄḟÅ ticaret açÄḟÄÄḟ verilmiÅtir. KÄḟsacasÄḟ, enerji ve altÄḟn dÄḟÅÄḟnda ithalât yüzde 16,6 artarak, 21.5 milyar $’a yükselmiÅtir. AnlaÅÄḟlan, dÄḟÅ ticaret yapÄḟsÄḟndaki “çarpÄḟklÄḟÄÄḟn” yanÄḟnda, kurun daha da sÄḟçramasÄḟ korkusu ve Åirketlerin döviz tutmasÄḟna getirilen kÄḟsÄḟtlamalar ithalâtÄḟn öne çekilmesine yol açtÄḟÄÄḟ anlaÅÄḟlmaktadÄḟr.

- DÄḟÅ Ticaret Hadlerindeki Aleyhte Durum

GeçtiÄimiz hafta “dÄḟÅ ticaret endeksleri” verileri de paylaÅÄḟldÄḟ. Bu endeksler bize, ihraç ürünlerini göreceli ucuza satarken, ithal ürünlerini pahalÄḟya alÄḟndÄḟÄÄḟnÄḟ göstermektedir. DÄḟÅ satÄḟm tarafÄḟnda bir birim, küresel enflasyonun da altÄḟnda, yüzde 5,9 pahalÄḟya satÄḟlÄḟrken; dÄḟÅ alÄḟmda ise bir birim, yüzde 26 daha yüksek maliyetle temin edilmektedir.

Keza miktar bazÄḟnda da yüzde 6,8 daha fazla ihracat yapÄḟlÄḟrken, yüzde 11,5 daha çok ithalât gerçekleÅmektedir. Böylece teknik ifadeyle, “dÄḟÅ ticaret hadleri” ülke aleyhine geliÅmekte ve dÄḟÅ ticaret açÄḟÄÄḟnÄḟn artmasÄḟna yol açmaktadÄḟr.*

BU KURLARA KARÅIN ZÄḞRVEDE GEZÄḞNEN CARÄḞ AÇIK

Geçen yÄḟl AÄustos ayÄḟnda 1.7 milyar $ olan “cari açÄḟk” bu yÄḟl 3.1 milyar $ olarak açÄḟklandÄḟ. Turizm gelirlerinin en yüksek seyrettiÄi bir ayda dahi böyle bir açÄḟk verilmesi, hele ekonomi yönetiminin “enflasyonu unutun, cari fazlaya bakÄḟn” anlamÄḟnda demeçler verdiÄi bir yÄḟlda, böyle bir tabloyla karÅÄḟlaÅÄḟlmasÄḟ oldukça mânidar bir olgu.

Bu verilere göre, 2022 yÄḟlÄḟnÄḟn ilk 8 ayÄḟnda 39,7 milyar $ olan cari iÅlemler açÄḟÄÄḟ, “12 aylÄḟk dönem” için 40.8 milyar $ olarak karÅÄḟmÄḟza çÄḟkmaktadÄḟr. Böylece Türkiye’nin cari açÄḟÄÄḟ son 4 yÄḟlÄḟn zirvesine ulaÅmÄḟÅ olmaktadÄḟr. BaÅlangÄḟçta da dediÄimiz gibi, “yÄḟlsonu itibariyle” bu rakamÄḟn 50 milyar $’Äḟ geçmesi beklenmektedir.

CARÄḞ AÇIÄIN FÄḞNANSMANI

GerçekleÅmeyen ihracat müjdeleri, ithalât ve dÄḟÅ açÄḟkta kÄḟrÄḟlan rekorlarla geçen 2022 yÄḟlÄḟnÄḟn 8 ayÄḟ sonunda oluÅan 39,8 milyar $ tutarÄḟndaki cari açÄḟÄÄḟn, 28.3 milyar $ ile “baÅat finansmanÄḟnÄḟ” saÄlayan “net hata ve noksan” ve diÄer finansman araçlarÄḟnÄḟn irdelenmesini aÅaÄÄḟdaki baÅlÄḟklarda toplamaya çalÄḟÅtÄḟk.

- TCMB Rezervlerinde ArtÄḟÅ

Cari açÄḟÄÄḟn finansmanÄḟ için AÄustos ayÄḟnda 14.3 milyar $ net finansman saÄlanmÄḟÅtÄḟr. Böylelikle “TCMB brüt döviz rezervleri” 2.9 milyar $ artmÄḟÅtÄḟr. Bu durumda, yÄḟlÄḟn ilk 7 ayÄḟnda rezervlerde 7.9 milyar $ erime gözlenirken, birden bire AÄustos ayÄḟnda 10.8 milyar $ “rezerv sÄḟçramasÄḟ” ortaya çÄḟkmÄḟÅtÄḟr. Bunun önemli bir kÄḟsmÄḟnÄḟn Akkuyu Nükleer SantralÄḟ’na iliÅkin Rus firmasÄḟ tarafÄḟndan yapÄḟlan ödeme olduÄu tahmin edilmektedir.

- DoÄrudan YatÄḟrÄḟmlarda Terse DönüÅ

BilindiÄi gibi, ödemeler dengesi finansmanÄḟnda en istikrarlÄḟ kalemin “doÄrudan yatÄḟrÄḟmlar” olduÄu düÅünülür. 2021’in ilk 8 ayÄḟnda gerçekleÅen 8.4 milyar $’lÄḟk doÄrudan yatÄḟrÄḟm, bu yÄḟlÄḟn aynÄḟ döneminde 6.8 milyar $’a inmiÅtir. Buna karÅÄḟn gayrimenkul alÄḟmlarÄḟ 3.4 milyar 4’dan 4.3 milyar $’a yükselmiÅtir. Net doÄrudan yatÄḟrÄḟmlar hesabÄḟ, yurtdÄḟÅÄḟna yapÄḟlan yatÄḟrÄḟmlarÄḟn negatif olarak eklenmesinden sonra 3.6 milyar $’a kadar düÅmektedir. Bunun anlamÄḟ, Türkiye, konut alÄḟmlarÄḟ bir yana bÄḟrakÄḟlÄḟrsa, “net sermaye ihracatçÄḟsÄḟ” haline gelmiÅ olduÄudur.

- YabancÄḟ Portföy YatÄḟrÄḟmlarÄḟndaki ÇÄḟkÄḟÅlar

Sermaye hareketlerinde hem yabancÄḟlar, hem yerleÅikler cephesindeki gidiÅin negatif yönde olduÄu izlenmektedir.

AÄustos, Hazine ve Maliye BakanÄḟ’nÄḟn “borsaya 13.6 milyar TL yabancÄḟ giriÅi var” diye sevindiren haberlerinin olduÄu bir aydÄḟ. Gerçekten de hisse senetlerine 761 milyon $, borç senetlerine 25 milyon $ giriÅ kaydedilmiÅ. Ne var ki, yÄḟlbaÅÄḟndan AÄustos sonuna kadar hisse senetlerinden 2,8; tahvillerden 4 milyar $ çÄḟkÄḟÅ olduÄu izlenmektedir. Keza Eylül ayÄḟnda da çÄḟkÄḟÅlar devam etmiÅtir. En son yayÄḟmlanan 7 Ekim 2022 tarihli istatistiklere göre borsadaki yabancÄḟ varlÄḟÄÄḟ 19,4; tahvillerdeki ise 1.2 milyar $’a kadar inmiÅtir. KÄḟsacasÄḟ “sÄḟcak para” da ülkeyi terk etmeyi sürdürmüÅtür.

- Yurt DÄḟÅÄḟndan Kredi KullanÄḟmÄḟ

YÄḟlÄḟn ilk 8 aylÄḟk döneminde yurt dÄḟÅÄḟndan kredi kullanÄḟmÄḟna baktÄḟÄÄḟmÄḟzda, bankalarÄḟn 3 milyar $ net kredi ödemesi gerçekleÅtirirken, reel sektörün kullandÄḟÄÄḟ kredi bakiyesinde 8,5 milyar $ artÄḟÅ olduÄu görülmektedir. Bu olgu aynÄḟ zamanda bankacÄḟlÄḟkta “borç çevirme oranÄḟnÄḟn” yüzde 91’e kadar düÅtüÄünü göstermektedir. Reel sektörün uzun süreli borçlanmasÄḟnÄḟn da, yine Körfez-Rusya kaynaklÄḟ ve kamu kuruluÅlarÄḟna yönelik kredilere dayalÄḟ olduÄu tahmin edilebilir.

- Turizm Gelirleri

AÄustos ayÄḟnda “net turizm gelirleri” 5.1 milyar $’la rekor bir düzeye ulaÅtÄḟr. YÄḟlÄḟn ilk 8 ayÄḟnda ise 19.5 milyar $ düzeyine ulaÅÄḟldÄḟ. TÜÄḞK’e göre ilk 8 ayda gelen 28,1 milyon turist 22 milyar $ harcamÄḟÅtÄḟr. Giderek “kiÅi baÅÄḟna harcamanÄḟn düÅmesi” dikkat çekmektedir. Küresel enflâsyon ortalamasÄḟnÄḟn yüzde 8,8 olduÄu bir dönemde, azalÄḟÅ deÄil aksine “artmasÄḟ” beklenirdi. Üstelik altÄḟn ithalatÄḟndaki sÄḟçrama, mücevher ihracatÄḟnÄḟn yanÄḟ sÄḟra turistlerin altÄḟn takÄḟ alÄḟmlarÄḟnÄḟn da arttÄḟÄÄḟna iÅaret etmekte, böylece “turizmdeki katma deÄeri” daha aÅaÄÄḟ düÅürme olasÄḟlÄḟÄÄḟna dikkat çekmektedir.

- Net Hata ve Noksan Nereye?

2022’nin ilk 8 ayÄḟnda 39,8 milyar $’lÄḟk cari açÄḟÄÄḟn finansmanÄḟnda ana unsurun 28.3 milyar $’Äḟ bulan “net hata ve noksan” kalemi olduÄu görülmektedir. DiÄer bir anlatÄḟmla, cari açÄḟÄÄḟn yüzde 71,3’ü “net hata ve noksan” ile karÅÄḟlanmÄḟÅtÄḟr. Sadece AÄustos ayÄḟnda 3.1 milyar $’lÄḟk cari açÄḟÄa karÅÄḟ, net hata ve noksan kaynaklÄḟ döviz giriÅi 4 milyar $ olmuÅtur.

Bu konuda Bloomberg’te yer alan bir analizde, Türkiye ekonomisine giren bu tür “esrarengiz” para akÄḟÅlarÄḟ sayesinde “geniÅleyen döviz açÄḟÄÄḟnÄḟn kapatÄḟldÄḟÄÄḟ” deÄerlendirilmesi yapÄḟldÄḟ. Yine aynÄḟ yayÄḟnda, bu tür sermaye giriÅlerinin, “TCMB’nin Türk LirasÄḟ’nÄḟ “nispeten” istikrarlÄḟ tutmasÄḟna yardÄḟmcÄḟ olduÄuna” dikkat çekilmektedir.**

Sürekli ve giderek artan, 2022 yÄḟlÄḟnda rekor kÄḟran “net hata ve noksan (net errors and omission)-(NHN)” kaleminin 12 yÄḟllÄḟk serüveni aÅaÄÄḟdaki grafikte yÄḟllÄḟk olarak gösterilmiÅtir.

Kaynak: TCMB

Bir tür “bakiye” olan söz konusu kalem, cari iÅlemlerdeki tüm kayÄḟtlÄḟ iÅlemleri dökümünden sonra, göz önüne alÄḟnmayan döviz giriÅ/çÄḟkÄḟÅlarÄḟndan oluÅan “dengeleyici” bir artÄḟktÄḟr.

“Gizemli para” olarak da nitelenen ve istisnai bir nitelik taÅÄḟyan NHN’Äḟn sürekli büyük montanlÄḟ pozitif bakiye vermesi normal deÄildir. Körfez monarÅilerinden veya Rus oligarklarÄḟndan gelen kayÄḟt dÄḟÅÄḟ paralar, turizm harcamalarÄḟnÄḟn olduÄundan düÅük öngörülmesi; ihracat dövizlerinin belirli bir kÄḟsmÄḟnÄḟn TCMB’ye devir zorunluluÄu nedeniyle, ihracat bedellerinin düÅük gösterip, açÄḟktan döviz getirilmesi gibi olasÄḟlÄḟklarÄḟ düÅündürmektedir.

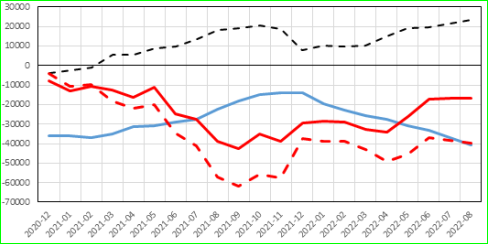

Cari açÄḟk finansmanÄḟnÄḟn son 2.5 yÄḟla ait “12’Åer aylÄḟk kümülâtif deÄerler” Åeklinde “finansman gerçekleÅmelerini” aÅaÄÄḟdaki grafikte topluca izleyebilmekteyiz.

Kaynak: TCMB; _____ :12 aylÄḟk kümülâtif cari iÅlemler dengesi; ______:12 aylÄḟk kümülâtif finans hesabÄḟ; ——–:12 aylÄḟk kümülâtif NHN

GörüldüÄü gibi, 2021’in AralÄḟk ayÄḟndan itibaren cari açÄḟk “tam gaz” artmakta, yani YEM beklenenin tam tersi bir sonuç vermiÅtir. Bunun yanÄḟnda finansal hesaplar, bu yÄḟlÄḟn Nisan ayÄḟndan bu yana azalmakta, hatta yaz baÅÄḟndan beri yatay istikrarlÄḟ bir seyir izlemektedir. Finansal hesaplarla karÅÄḟlanamayan cari açÄḟÄÄḟn, kaynaÄÄḟ belli olmayan NHN ile kapatÄḟldÄḟÄÄḟ görülmektedir. Bu yÄḟlÄḟn Mart ayÄḟndan itibaren NHN cari açÄḟk finansmanÄḟnda önemli olmaya baÅlamÄḟÅ; özellikle bu yaz baÅÄḟndan beri görülen artÄḟÅlarla “cari açÄḟÄÄḟn en önemli finansman kaynaÄÄḟnÄḟ” oluÅturmuÅtur.

Son dÄḟÅ ticaret ve cari denge durumu, geçen sene bu dönemlerde kamuoyuna sunulan YEP’in yol açtÄḟÄÄḟ cari açÄḟklarÄḟn finansmanÄḟnÄḟ için gereken kaynaÄÄḟn artÄḟk dÄḟÅ ticaretten gelmediÄini; Åimdilik kaynaÄÄḟnÄḟ tam olarak bilmediÄimiz finansmanla iÅler tÄḟkÄḟrÄḟnda yürüyor algÄḟsÄḟ yarattÄḟÄÄḟ (!); bunun ne kadar süreceÄinin ise tümüyle bir “muamma” olduÄunu göstermektedir.

SONUÇ YERÄḞNE

Küresel ekonomiyi “durgunluk/resesyon”korkusu sarmÄḟÅsa, küresel piyasalarda para bulmak zorlaÅÄḟyor ve pahalanÄḟyorsa, ödemeler dengesi her ekonomi için kritik bir parametre halini alÄḟr. Bu koÅullarda bir de cari açÄḟÄÄḟnÄḟz hÄḟzla artÄḟrÄḟyorsa, buna karÅÄḟn uluslararasÄḟ fonlar sizden uzak duruyorsa, kredi notunuz taban, risk priminiz tavan yapÄḟyorsa, döviz rezervleriniz tamtakÄḟrsa, ödemeler dengesindeki geliÅmeler sizin için kritiÄin ötesinde “hayati” bir konu haline gelir. Ekonomi açÄḟsÄḟndan da, iç ve dÄḟÅ politika açÄḟsÄḟndan da…

ÄḞÅte Türkiye’nin durumu tam da böyle bir fotoÄrafÄḟ yansÄḟtmaktadÄḟr.

KaynaÄÄḟ belirsiz döviz giriÅi (NHN) ülkeye giren net kaynaÄÄḟn yüzde 80’ini bulmuÅsa, cari açÄḟÄÄḟn yüzde 71,3’ü NHN ile karÅÄḟlanmÄḟÅken, bu yöntem artÄḟk “net hata noksan” olmaktan çÄḟkmÄḟÅ, bir “temel politika” halini almÄḟÅ demektir. DiÄer yandan swap yoluyla temin edilen “emanet para” hâriç döviz rezervleri böylesine eksilerde giderken, cari açÄḟk böylesine coÅarken, NHN kaleminin bu kadar büyük ve hayati bir rol üstlenmesi, sadece ekonomideki kÄḟrÄḟlganlÄḟklarÄḟ daha da artÄḟrmakla kalmayacaktÄḟr. MHN olarak ülkeye giriÅ yapan para artÄḟk, iç ve dÄḟÅ politikayÄḟ da baskÄḟ altÄḟna alan bir “tehdit” potansiyelini kazanmÄḟÅ ve siyasi bir sorun haline dönüÅmüÅ demektir.

*: Bu konuda “TÄḟrmanan DÄḟÅ Ticaret AçÄḟÄÄḟ Ve Ödemeler Dengesi Sorunu” baÅlÄḟklÄḟ yazÄḟmÄḟzda daha geniÅ bilgi bulunmaktadÄḟr. Eskimiyen.com., 12.09.2022,

**: “Bloomberg: Türkiye’ye giren ‘gizemli para’ 24.4 milyar dolar oldu”, Duvar, 13.09.2022,