Bu konuda OECD, BEPS Eylem PlânńĪnńĪ yayńĪnlamńĪŇütńĪr.[1]Giderek dijitalleŇüen ekonomide gelirlerin vergilendirilmesine iliŇükin sorunlar henüz çözüme kavuŇümadńĪńüńĪndan, ülkeler tek taraflńĪ hareket etmek zorunda kalmńĪŇütńĪr. Bu nedenle Ocak 2019'dan itibaren temelde iki sütundan oluŇüan “BEPS 2.0” adńĪnda yeni bir dönem baŇülamńĪŇütńĪr.[2] ArdńĪndan 11 Temmuz 2023'te, OECD/G20 BEPS KapsamlńĪ Çerçevesi'nin, küresel GSYH'nin yüzde 90'ńĪndan fazlasńĪnńĪ temsil eden 138 üyesi, kaydedilen önemli ilerlemeyi kabul eden ve büyük reformlarla ilerlemelerine izin veren bir Sonuç Bildirisi üzerinde anlaŇütńĪlar.[3]

KńĪsa bir süre önce yine bu bańülamda, “AB Vergi Gözlemevi (EU Tax Observatory)” Küresel Vergiden KaçńĪnma (Global Tax Evasion) 2024 Raporu (KVKR)’nu açńĪkladńĪ.[4] Raporda kullanńĪlan ölçütler ve buna karŇüńĪlńĪk gelen söylem, rapor yazarlarńĪnńĪn,endiŇüelerini gidermek için sert önlemleri desteklemeye istekli olacaklarńĪnńĪ göstermektedir.

AnlaŇüńĪlan o ki, “küresel asgari kurumlar vergisi(KAKV)”yakńĪnda hayata geçecek. Buradan hareketle bu çapta uluslararasńĪ iradenin ortaya çńĪkma nedenlerini, amaçlarńĪnńĪ, uygulama biçimini, beklenen vergi gelirinin boyutlarńĪnńĪ veKAKV’nin Ňüirket sermayeleriile kararlarńĪ üzerindeki ilk etkilerini incelemeye çalńĪŇüacańüńĪz.

“KÜRESEL VERGńįDEN KAÇINMA” 2024 RAPORU

Her ne kadar Rapor “kaçńĪrma(evation)”sözcüńüünü kullanńĪyorsa da bunu, “evoidance/vergiden kaçńĪnma” olarak okuyabilir ve KVKR’nda yasa dńĪŇüńĪ bir Ňüeylerin döndüńüüne iŇüaret ettińüini düŇüünsek bile, içerińüini abartmńĪŇü olmayńĪz.

Çokuluslu Ňüirketler ve küresel asgari vergi (multinational companies and global minimum tax) bańülamńĪnda “aŇüńĪrńĪ bir bakńĪŇü” açńĪsńĪna sahip olan KVKR, dünyanńĪn her köŇüesinden 100'den fazla uluslararasńĪ araŇütńĪrmacńĪnńĪn, çońüunlukla vergi idareleriyle ortaklaŇüa yürüttükleri çalńĪŇümalarńĪ özetlemektedir. Bu bańülamda, sadece hazńĪrlanma Ňüekli ve içerińüi bakńĪmńĪndan deńüil, söz konusu bilgi patlamasńĪnńĪ deńüerlendirmeye yönelik ilk sistematik giriŇüim olmasńĪ bakńĪmńĪndan da oldukça deńüerli bir çalńĪŇüma nitelińüindedir.

Söz konusu rapora göre ulusal ve uluslararasńĪ dev Ňüirketlerin büyük tutardaki kârlarńĪnńĪn “vergi cennetlerine aktarńĪlmasńĪ” tüm hńĪzńĪyla sürmektedir. AB Vergi Gözlemevi’nin hazńĪrladńĪńüńĪ 2024 yńĪlńĪ KVKR’na göre, 2022 yńĪlńĪnda vergi cennetlerine aktarńĪlan kâr, 1 trilyon Amerikan DolarńĪ ($)’dńĪr. Bu meblâńü, çok uluslu Ňüirketlerin ana merkezlerinin bulunduńüu ülke dńĪŇüńĪndaki tüm kârlarńĪnńĪn yaklaŇüńĪk yüzde 35'ine karŇüńĪlńĪk gelmektedir.[5]

ABD kökenli çok uluslu Ňüirketler, küresel kâr deńüiŇüimlerinin yaklaŇüńĪk yüzde 40'ńĪnńĪtemsil etmektedir. Rapora göre bu durumdan en çok etkilenenler ise BatńĪ Avrupa ülkeleri ve onlarńĪn Ňüirketleri olmaktadńĪr.

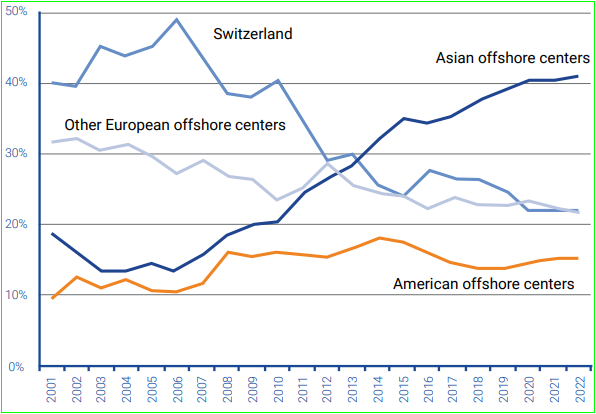

AnńĪlan “vergi cennetlerinin” hangi ülkeler olduńüuna baktńĪńüńĪmńĪzda, aŇüańüńĪdaki grafikte de görüldüńüü gibi, söz konusu cennetler dört grupta toplanmaktadńĪr.2004 yńĪlńĪnda ńįsviçre bu alanda en iyi konumdayken, izleyen yńĪllarda cazibesini kaybetmiŇü görünmektedir.Asya ülkeleri ise 2004 yńĪlńĪndan sonra vergi cenneti olma kapasitelerini bir hayli artńĪrmńĪŇülardńĪr.

Kaynak: KVKR 2024, s.23

- Vergi Cennetlerinin Giderek Artan PayńĪ

AnńĪlan rapora göre 2001 yńĪlńĪnda,vergi cennetlerindeki “küresel finansal zenginlińüin” küresel GSYH içindeki payńĪ yüzde 9,4iken, bu pay 2020'de yüzde 14'e kadar yükselmiŇütir.2022 itibariyle küresel milli gelirin yüzde 12'si vergi cennetlerindeki küresel finansal zenginliklerden oluŇümaktadńĪr. AyrńĪca bu varlńĪklar yüksek servet sahibi kiŇüilere aittir.

Bu bańülamda vurgulanan bir dińüer husus da, bu zenginliklerin önemli bir kńĪsmńĪnńĪn vergi otoritelerine beyan edilmemesi olgusudur. Rapordaki hesaplamalara göre,sadecevergi cennetlerindeki bu finansal zenginliklerin yaklaŇüńĪk yüzde 25'i vergi dńĪŇüńĪ kalmńĪŇü durumdadńĪr.[6]

- Giderek Daha Az Vergi Ödeyen VarsńĪl Kesim

Yukarda da belirttińüimiz gibi KVKR’na göre, vergi cennetlerindeki küresel finansal zenginliklerin önemli bir kńĪsmńĪ varsńĪl kiŇüilere aittir. Bu olgunun tersine geliŇüen bir gerçek ise özellikle milyarderlerin, ödedińüi tüm vergiler itibariyle daha düŇüük vergi oranlarńĪna tabiolabilmeleridir.

Teknik olarak milyarderlerin düŇüük vergi oranlarńĪna sahip olmalarńĪnńĪn temel nedeni, gelir ve kurumlar vergisinden kaçńĪnmak için çońüunlukla yabancńĪ ülkelerde kendilerine ait dev Ňüirketleri kullanabilmeleridir. Söz konusu yüksek servet sahibi kiŇüiler vergi cenneti ülkelerde dev Ňüirketler kurarak, birden fazla Ňüirkete bölünerek, kâr payńĪ dańüńĪtan halka açńĪk Ňüirketler oluŇüturarak kâr paylarńĪ üzerinden vergi ödemekten kaçńĪnmalarńĪ/kaçńĪrmalarńĪ olanaklńĪ hale gelmektedir.

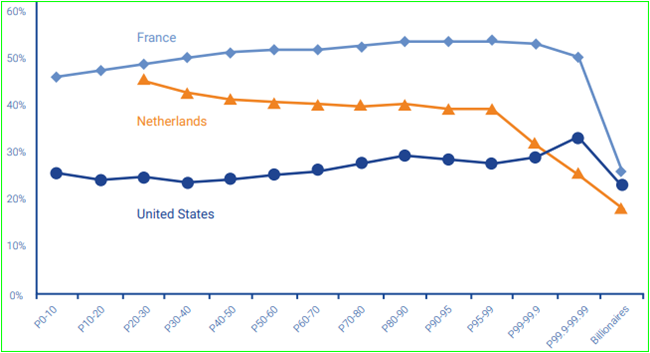

“Gelir gruplarńĪ itibariyle vergi oranlarńĪnńĪ” gösteren aŇüańüńĪdaki grafikte “çarpńĪcńĪ” bir Ňüekilde gösterildińüi gibi ABD, Fransa ve Hollanda'da servet sahiplińüi arttńĪkça, tabi olunan vergi oranlarńĪ düŇümektedir. Oysa vergide adaleti sańülamanńĪn ilk koŇüulu “az kazananńĪn az, çok kazananńĪn çok vergi ödemesi”dir.

Kaynak: KVKR 2024, s.12

Mevcut uygulamanńĪn tersine, bir yandan vergi adaletinin sańülanmasńĪ ve toplum vicdanńĪnńĪn rahatlamasńĪ için kârlarńĪn görünür hale gelmesi ve vergilendirilmesi gereńüi ortadayken, dińüer yandan da devletlerin kamu geliri ihtiyacńĪ giderek artmakta ve bu olgu da kamu kesiminin borçlanma ihtiyacńĪnńĪ artńĪrmaktadńĪr.

KVKR 2024’da, çok uluslu Ňüirketlerin ve varlńĪklńĪ bireylerin “vergi açńĪńüńĪnńĪ” (bunlarńĪn bugün ödedikleri vergi ile küresel asgari vergilerin iyi uygulanmasńĪ halinde ödeyecekleri vergi arasńĪndaki fark) azaltmaya yönelik altńĪ öneri sunulmaktadńĪr:

- Çok uluslu Ňüirketlere yönelik “asgari kurumlar vergisi” oranńĪnńĪ yüzde 25 olarak deńüiŇütirmek ve vergi rekabetini teŇüvik eden boŇüluklarńĪ kaldńĪrmak,

- Küresel milyarderlere yönelik servetlerinin yüzde 2'sine eŇüit “yeni bir küresel asgari vergi” getirmek,

- Bir ülkede uzun süre ikâmet edip sonrasńĪnda düŇüük vergili bir ülkeye taŇüńĪnmayńĪ tercih eden varlńĪklńĪ kiŇüileri vergilendirecek mekanizmalar kurmak,

- ńįlgili küresel anlaŇümalarńĪn baŇüarńĪsńĪzlńĪńüńĪ halinde, çok uluslu Ňüirketlerin ve milyarderlerin vergi açńĪklarńĪnńĪn bir kńĪsmńĪnńĪ tahsil etmeye yönelik tek taraflńĪ tedbirler uygulamak,

- Vergi kaçakçńĪlńĪńüńĪyla daha iyi mücadele etmek için Küresel VarlńĪk Sicili oluŇüturulmak,

- “Ekonomik öz” ve “kötüye kullanmayńĪ engellemeye yönelik kurallarńĪn” uygulanmasńĪnńĪ güçlendirilmek.

*KAKV’nin AmaçlarńĪ, Beklentiler

Küresel asgari kurumlar vergisi reformunun ana hedefi, çok uluslu Ňüirketlerin (ÇUŇě) faaliyet kazancńĪn sańülandńĪńüńĪ yerlerde vergilendirilmesidir.

Daha önce de bahsedildińüi gibi, vergi cennetlerinin ÇUŇě’ler üzerinden yarattńĪńüńĪ haksńĪz rekabet ve eŇüitsizlikteki artńĪŇü karŇüńĪsńĪnda OECD öncülüńüünde ÇUŇě’lerin asgari vergilendirilmesine iliŇükin küresel bir anlaŇüma geliŇütirildi. Bu çerçevede küresel asgari kurumlar vergisi ile son 20-30 yńĪldńĪr giderek artan vergiden kaçńĪnma uygulamalarńĪnńĪn sonunun getirilebilmesi beklenmektedir.(!) AyrńĪca vergi rekabeti sonucu kurumlar vergisi oran indirimlerinde girilen aŇüańüńĪ yönlü yarńĪŇüńĪn artńĪk sonlandńĪrńĪlmasńĪ dabir dińüer hedeftir.

KńĪsacasńĪ KAKV reformunun ana temasńĪ, ÇUŇě’lerin faaliyetlerinin olduńüu yerlerde vergilendirilmesi. Bu tema, tüm yurttaŇülarńĪn, “hükümet faaliyetlerinin finansman yükünü” adil bir Ňüekilde paylaŇümasńĪnńĪ sańülamakla ilgili olup nihayetinde,vergi sâikńĪ ile geçici olarak vergi cennetlerinde park etmiŇü olan “sermayenin evine dönmesinin” sańülanmasńĪdńĪr.

Buna göre ÇUŇě’ler,kâr elde ettikleri ülkelerde en az yüzde 15 oranńĪnda kurumlar vergisiyle vergilendirilecektir. Bunun sonucunda da, bir ülke mukiminin, dünyanńĪn neresinde olursa olsun elde ettińüi kazancńĪnńĪn, mukimi olduńüu ülkede beyan edilmesi ve vergisinin ödenmesi gerekecektir.

Çońüu dev ölçekte olan ÇUŇě’lerin merkezlerinin bulunduńüu ülkelerde “vergi ödemekten kaçńĪnmasńĪnńĪ zorlaŇütńĪrma plânlarńĪ”, hem vergi geliri kaybńĪnńĪ en aza indirmek hem de vergide adaleti sańülamak yönünden önemlidir. Bir dińüer anlatńĪmla CUŇě’ler, kârlarńĪnńĪ düŇüük vergili veya vergisiz alanlarda yapay olarak yońüunlaŇütńĪrarak uygulamalarńĪnńĪ gizlemek için artńĪk bir teŇüvike sahip olmayacaklardńĪr.

Bu durumun bir sonucu olarak, KAKV sayesinde vergi cenneti iŇü modelinin sonu gelebilir. BazńĪ uzmanlara göre ise “vergi planlamasńĪ” uygulamasńĪnńĪn bile gereńüi kalmayabilir. O nedenle bu konuda küresel iŇü birlińüinin önemi açńĪktńĪr. KńĪsacasńĪ bu reform, ülkeler arasńĪndaki “haksńĪz vergi rekabetiyle küresel düzeydeki mücadele” için ilk adńĪmolarak görülmektedir.

Söz konusu reform, nihai olarak kurumlar vergisi oranlarńĪnńĪn aŇüańüńĪya dońüru gidiŇüine bir son vermeyi; bunu yaparken de hükümetlerin iklim deńüiŇüiklińüi, yoksulluk, altyapńĪ eksiklikleri ve ülkelerinin ekonomik kalkńĪnmasńĪnńĪ iyileŇütirmenin önündeki dińüer engellerle mücadeleye yönlendirebilecekleri büyük miktardaki vergi gelirlerini geri kazanmayńĪ amaçlamaktadńĪr. AyrńĪca ülkelerin tüm için, DYSY’nńĪ çekmede daha “eŇüitlikçi bir ortam” yaratńĪlmasńĪ beklenmektedir.

Yukarda da belirttińüimiz gibi, 1980 yńĪlńĪnda küresel olarak yüzde 40,1 olan “yasal kurumlar vergisi oranlarńĪ ortalamasńĪ” 2022'de ortalama yüzde 23,4'e inmiŇütir.[7]

- Beklenen Vergi Gelirleri

Çońüunlukla yabancńĪ yatńĪrńĪmcńĪlar ile ÇUŇělarńĪn tercih ettińüi vergi cennetleri, 2015 yńĪlńĪnda 36 trilyon $’dan fazla sermayeye ev sahiplińüi yapmakta iken[8] bu rakamńĪn 616 milyar $’ńĪ ÇUŇělar tarafńĪndan aynńĪ yńĪl için vergi arbitrajńĪ olarak bu bölgeye kaydńĪrńĪlan tutarlarken,[9]2022 yńĪlńĪnda bu rakam 1 trilyon $’a yükselmiŇütir. Keza baŇüka bir çalńĪŇümaya göre de, bu ülkeler aracńĪlńĪńüńĪyla hükümetler her yńĪl yaklaŇüńĪk 500 ila 600 milyar dolar$ kurumlar vergisi geliri kaybetmektedirler.[10]

KAKV oranńĪndan beklenen gelirlere iliŇükin ilk tahminler Fransa'dan gelmiŇüti; 1,5 ila 4 milyar Euro arasńĪnda olacańüńĪ, dünya genelinde de 150 milyar Euro'ya kadar vergi geliri sańülanacańüńĪ tahmin edilmiŇüti. Öte yandan IMF, büyük çok uluslu Ňüirketlerin vergiden kaçńĪnmasńĪyla bańülantńĪlńĪ vergi kayńĪplarńĪnńĪn yńĪlda yaklaŇüńĪk 565 milyar Euro'dan fazla olduńüunu tahmin ediyordu.[11]

Ocak 2024'te OECD, beklenen vergi geliri tahminini güncelledi. ArtńĪk küreselde bu verginin her yńĪl 155-192 milyar $ veya küresel kurumlar vergisi gelirinin yüzde 6,5 ila yüzde 8,1'i arasńĪnda artacańüńĪ tahmin edilmektedir. Daha önce OECD, KAKV’nin yńĪllńĪk ek 220 milyar dolar gelir yaratacańüńĪnńĪ ön görmekteydi.

Ancak ÇUŇě’lere onlarca ülkede sunulan ve devam eden binlerce sürdürülebilirlik teŇüviki mevcut. Vergi teŇüvikleri ÇUŇě’leri mutlaka yüzde 15'lik vergi oranńĪnńĪn altńĪna indirmeyi gerektirmese de, birçok Ňüirket stratejilerini yeniden gözden geçirecektir. Eńüer KAKV devreye girip belirli vergi teŇüviklerinin faydalarńĪnńĪ ortadan kaldńĪrńĪrsa, bu yeni ekonomik sinyaller yatńĪrńĪmńĪn yönünü ve dolayńĪsńĪyla beklenen vergi gelirini de önemli ölçüde etkileyecektir.

KVKR’DA ELE ALINAN KONULARA TOPLUCA BAKIŇě

“Vergi kaçakçńĪlńĪńüńĪ” kavramńĪnńĪn, hem dar hem de -tamamen hukuka uygun- vergi plânlamasńĪ araçlarńĪnńĪ da içine alacak Ňüekilde geniŇü anlamda kullanńĪldńĪńüńĪnńĪ belirtilen rapordan ulaŇüńĪlan bulgularńĪ aŇüańüńĪdaki Ňüekilde sńĪralayabiliriz:

- Otomatik bilgi alńĪŇüveriŇüi, vergi kaçakçńĪlńĪńüńĪna karŇüńĪ önemli bir araç. Banka bilgilerinin otomatik deńüiŇüimi sayesinde, offshore vergi kaçakçńĪlńĪńüńĪ 10 yńĪldan kńĪsa bir süre içinde yaklaŇüńĪk üç kat azalmńĪŇü durumda.

- Vergi cennetlerine büyük miktarda -matrah aŇüńĪndńĪrma yoluylakâr aktarńĪmńĪ sürmekte.Daha önce de belirttińüimiz gibi, 2022 yńĪlńĪnda vergi cennetlerine aktarńĪlan toplam kâr 1 trilyon $ olup, bu rakam, ÇUŇě’in merkezlerinin bulunduńüu ülke dńĪŇüńĪnda elde ettikleri tüm kârlarńĪn yüzde 35'ine denk gelmekte. Bundan kaynaklanan kurumlar vergisi geliri kaybńĪ ise küresel olarak toplanan kurumlar vergisi gelirlerinin yaklaŇüńĪk yüzde 10'una eŇüdeńüer.

- 2021 yńĪlńĪnda 140’dan fazla ülke ve bölge tarafńĪndan ÇUŇě kârlarńĪ için uygulanmasńĪ kabul edilen “yüzde 15’lik küresel asgari vergi” uzlaŇüńĪsńĪ, hńĪzla artan -vergi rekabetini teŇüvik edici- boŇüluklar nedeniyle önemli ölçüde zayńĪflatńĪlmńĪŇü durumda.

KAKV, düŇüük vergili ülkelerde yeterli bir gerçek faaliyete sahip olan Ňüirketlerin efektif vergi oranlarńĪnńĪ yüzde 15'in altńĪnda tutmalarńĪna izin verdińüi için, kurumlar vergisinde dibe dońüru bir yarńĪŇü halen sürmekte. KńĪsacasńĪ, “ekonomik öze” yönelik bu istisna, ÇUŇě’lerin üretimlerini düŇüük vergili ülkelere taŇüńĪmaya, vergi cennetlerini de, vergi oranlarńĪnńĪ yüzde 15'in altńĪnda tutmasńĪna engel olamamakta.

- Yeni “didiŇüken vergi rekabeti” türleri ortaya çńĪkmńĪŇü durumda ve bunlar sadece devletin vergi gelirleri üzerinde deńüil, eŇüitsizlik üzerinde de olumsuz etkilere sahipler. Son 15 yńĪlda birçok ülke, özellikle varlńĪklńĪ sosyo-ekonomik gruplarńĪ kendisine çekmek için tercihli vergi rejimlerini uygulamaya baŇüladńĪ.Ülke ölçekli bir yaklaŇüńĪmla bu rejimlerin, ilgili ülkenin vergi gelirini artńĪrńĪp ülke içindeki faaliyetleri canlandńĪrabildińüi belirtilebilir. Ancak bunlar, küresel düzeyde eŇüitsizlińüi artńĪrńĪyorlar; çünkü, bir ülkenin cezbettińüi vergi mükellefi,karŇüńĪülkedeki vergi matrahńĪnńĪ aynńĪ miktarda azaltmakta.

- Küresel milyarderler, servetlerinin yüzde 0 ile 0,5'i arasńĪnda deńüiŇüen çok düŇüük efektif “Ňüahsi vergi” oranlarńĪna muhatap.[12] Ňěahsi vergilerin yanńĪsńĪra dińüer vergiler (kurumlar vergisi, tüketim vergileri, vb.) dikkate alńĪndńĪńüńĪnda dahi, “milyarderlerin efektif vergi oranlarńĪ”, nüfusun kalan kńĪsmńĪna kńĪyasla oldukça “düŇüük”. Bunun nedenlerinden biri de, bu kesimin giderek artan Ňüekilde “ülke içi” vergi planlamasńĪ araçlarńĪ kullanmasńĪ.

- Milyarderlere yönelik, servetlerinin yüzde 2’si oranńĪnda bir küresel asgari vergi, hem mevcut vergi kaçakçńĪlńĪńüńĪ önler hem de 3.000'den az bireyden yaklaŇüńĪk 250 milyar $ vergi geliri elde edilmesini sańülar. Küresel milyarderlerin servetinin 1995'ten bu yana yńĪlda ortalama -enflâsyondan arńĪndńĪrńĪlmńĪŇü haliyle- yüzde 7 arttńĪńüńĪ dikkate alńĪndńĪńüńĪnda, yüzde 2’lik bir oran son derece mütevazńĪ kalmakta.

KAKV KONUSUNDA OLUMSUZLAMALAR

Yukarda 3-6 ncńĪ maddelerde belirtilen hususlar, büyük umutlar bańülanan BEPS’ten beklenen sonucun elde edilememiŇü veKAKV’nin, daha uygulanmaya baŇülamadan zayńĪflatńĪlmńĪŇü olmasńĪgerçeńüini yansńĪtmaktadńĪr. Buna karŇüńĪlńĪk, otomatik bilgi deńüiŇüimine yönelik tedbirlerin baŇüarńĪsńĪ, vergi mükelleflerine “küresel bir vergi ŇüeffaflńĪńüńĪ” getirmeye yönelik uluslararasńĪ çabalarńĪn nedenini çok daha iyi ortaya koymaktadńĪr. Küresel varsńĪllarńĪn durumuna baktńĪńüńĪmńĪzda da, “mali güçlerinin çok altńĪnda vergi ödemeleri” Ňüeklindeki “büyük eŇüitsizlik ve adaletsizlik” olgusununvarlńĪńüńĪnńĪn sürdüńüünü görmekteyiz. Bu bańülamda, “gerçek zenginlerin (kiŇüi ve kurum)” gelirlerine yönelik geçici bir vergi, en azńĪndan ulusal düzeyde dengenin kurulmasńĪna hizmet edeceńüini düŇüünmekteyiz.

Her Ňüeyden önce AB Vergi Gözlemevi’nin anńĪlan KVKR, son dönemlerde “kâr aktarńĪmńĪnńĪn”[13] nicelik olarak azalmasńĪna (KAKV’nin uygulanmasńĪndan önce bile) karŇüńĪn, kâr aktarńĪmńĪnńĪn düzeyi konusundaki endiŇüeleri açńĪkça görülmektedir. Hâlbuki,son yńĪllardaki politika deńüiŇüiklikleri, ya vergiden kaçńĪnma fńĪrsatlarńĪnńĪ dońürudan azaltarak ya da kârńĪn baŇüka yere aktarńĪlmasńĪnńĪ nispeten “daha az çekici” hale getirerek, yeni kârlarńĪn düŇüük vergili bölgelere akńĪŇüńĪnńĪ Ňüüphesiz sńĪnńĪrlamńĪŇütńĪr.

Asgari vergi nedeniyle Ňüirketlerin “kârlarńĪnńĪ düŇüük vergili bölgelere kaydńĪrma” olasńĪlńĪńüńĪ azalńĪrsa, daha düŇüük bir vergi faturasńĪ uńüruna, yüksek vergili bölgelerden giderek daha az kâr taŇüńĪnacańüńĪ beklenmelidir.

Ancak düŇüük vergili bölgelerde varlńĪklarńĪ ve kârlarńĪ olan Ňüirketler bu düzenlemelerin deńüiŇümeden kaldńĪńüńĪnńĪ hissedebilir; asgari vergi uygulamaya konulduktan sonra, bu düzenlemelerin gevŇüetilmesi önemli vergi borçlarńĪna yol açabilir. KârlarńĪ düŇüük vergili bölgelerde bńĪrakmak, asgari vergiyi ödemek ve gelecekteki yatńĪrńĪmlara yönelik planlarńĪ ayarlamak daha verimli olabilir.Bu geliŇüme de, KAKV uygulamasńĪndan beklenen sonucu engelleyebilir.

Böylesi bir sonucu önlemenin yollarńĪndan birincisi, düŇüük vergili ülkelerde birikmiŇü kârlarńĪ, Ňüu anda bulunduklarńĪ yerden çńĪkmaya zorlamak için bir tür “el koyma veya cezalandńĪrńĪcńĪ vergi rejimini”uygulamaya koymaktńĪr.ńįkincisi, kârńĪn nerede olmamasńĪ gerektińüine dair” net bir tanńĪm”getirmektir.Üçüncüsü ise Ňüirketlerin kârlarńĪnńĪ sözde ait olduklarńĪ yere bildirmeye zorlanmalarńĪdńĪr.Son olarak, yüksek düzeyde kârlńĪlńĪńüńĪ düŇüük vergili bölgelerin dńĪŇüńĪnda tutmak için bir “sermaye kontrolleri çerçevesini” hayata geçirmektir.[14]

Bu bańülamda vurgulanmasńĪ gereken bir dińüer gerçek de, politika yapńĪcńĪlarńĪnńĪn, vergileri dramatik bir Ňüekilde artńĪrmanńĪn ekonomik sonuçlarńĪnńĪn olduńüunu; yatńĪrńĪm ve iŇüe alńĪmdaki yeni aksaklńĪklarńĪn sńĪnńĪrlandńĪrńĪlmasńĪ gerektińüini artńĪk fark etmiŇü olmalarńĪdńĪr.[15]

AB Vergi Gözlemevi, KAKV deńüerlendirilmesinde aŇüńĪrńĪ bir bakńĪŇü açńĪsńĪ benimsemiŇütir. KurallarńĪn amacńĪ, deńüiŇüen kâr stońüunu hemen azaltmak veya kârlńĪlńĪk seviyelerini istihdam maliyetleriyle daha yakńĪn bir düzeye getirmek deńüildi. Kurallar çokuluslu Ňüirketlere yönelik teŇüvikleri deńüiŇütiriyor ancak kârlar düŇüük vergili bölgelerde uzun yńĪllar kalmaya devam edebilir.

Özetle AB Vergi Gözlemevi, küresel KAKV deńüerlendirilmesinde “ńĪlńĪmlńĪ ötesinde” bir bakńĪŇü açńĪsńĪ benimsemiŇütir. KurallarńĪn amacńĪ, deńüiŇüen kâr stońüunu hemen azaltmak veya kârlńĪlńĪk seviyelerini istihdam maliyetleriyle daha yakńĪn bir düzeye getirmek deńüildir. Beklentiden ve genel deńüerlendirmelerin çońüundan farklńĪ olarak, getirilen kurallar, çokuluslu Ňüirketlere yönelik teŇüvikleri deńüiŇütirmemektedir.BirikmiŇü kârlar düŇüük vergili bölgelerde uzun yńĪllar daha kalmaya devam edebilecektir.

Ersin DEDEKOCA

[1] “OECD/G20 Base Erosion and Profit Shifting Project Explanatory Statement, 2015 Final Reports”, OECD, https://www.oecd.org/ctp/beps-explanatory-statement-2015.pdf

[2]Daniel Bunn, “Summary and Analysis of the OECD’s Work Program for BEPS 2.0”, Tax Foundation Europe, 18.06.2019, https://taxfoundation.org/research/all/global/oecd-work-program-beps-analysis/

[3] “Action 1 Tax Challenges Arising from Digitalisation”, OECD & G20, 11.07.2023, https://www.oecd.org/tax/beps/beps-actions/action1/

[4] “Global Tax Evasion Report 2024”, EU Tax Observatory, https://www.taxobservatory.eu/www-site/uploads/2023/10/global_tax_evasion_report_24.pdf

[5]William McBride, Huaqun Li, Garrett Watson, Alex Durante, Erica York, Alex Muresianu, “Details and Analysis of a Tax Reform Plan for Growth and Opportunity”, Taz Foundation Europe, 29.06.2023, https://taxfoundation.org/research/all/federal/growth-opportunity-us-tax-reform-plan/

[6]Daniel Bunn, Sean Bray, “The Latest on the Global Tax Agreement”, Tax Foundation Europe, 15.12.2023, https://taxfoundation.org/blog/global-tax-agreement/

[7]l Bunn ve Bray, agm.

[8]James S. Henry,“Taxing Tax Havens”, Foreign Affairs, 12.04.2016, https://www.foreignaffairs.com/articles/belize/2016-04-12/taxing-tax-havens

[9]Ludvig Wier ve Gabriel Zucman, “$1 trillion in the shade – the annual profits multinational corporations shift to tax havens continues to climb and climb”, The Conversation, 23.02.2023, https://theconversation.com/1-trillion-in-the-shade-the-annual-profits-multinational-corporations-shift-to-tax-havens-continues-to-climb-and-climb-200034

[10]Nicholas Shaxson, “The billions attracted by tax havens do harm to sending and receiving nations alike”, “Tackling Tax Havens”, IMF, Eylül 2019, https://www.imf.org/external/pubs/ft/fandd/2019/09/pdf/tackling-global-tax-havens-shaxon.pdf

[11] Shaxson, agm.

[12] Ňěahsi vergiler, sadecebireylerin geliri üzerinden alńĪnan vergiler ile servet vergileridir.

[13]Kâr aktarńĪmńĪ, çok uluslu Ňüirketlerin kârlarńĪnńĪ,yüksek vergili ülkelerden düŇüük vergili bölgelere ve vergi cennetlerine taŇüńĪyarak vergi yüklerini azaltmalarńĪdńĪr.

[14] Daniel Bunn, “Assessing the EU Tax Observatory’s View on Profit Shifting and the Global Minimum Tax”, Tax Foundation Europe, 15.11.2023, https://taxfoundation.org/blog/eu-tax-observatory-global-tax-evasion-report/

[15] Bunn.agm.