Hazine’nin ödemeye razı olduÄu bu faiz oranlarındaki “pozitif sapma”, “ülke kırılganlıÄının fiyatını” yansıtmaktadır. Dünyada Euro faizlerinin yüzde 0 olduÄu bir ortamda 5 yıllık tahvile yüzde 4,75, 10 yıllık tahvile yüzde 5,88 faiz verirseniz, talep elbette çok yüksek olur

ERSÄ°N DEDEKOCA

Bundan böyle bazı yazılarımızı, Türkiye kamu kesiminin finansmanı ve bütçesi ile ilgili son geliÅmeleri, kısaca bilgi ve yorum Åeklinde sizlere aktarma konusuna ayırmaya karar verdik. Böylece çok haber ve geliÅme olduÄu haftaları bir yazıya sıÄdırmıŠolacaÄımızı, bilgiyi ve yaÅananları eskitmeyeceÄimizi düÅündük.

GeçtiÄimiz hafta tüm yandaÅ medya araçlarında, ” Hazine ve Maliye BakanlıÄı yılın ilk Amerikan Dolar ($) cinsi borçlanmasında iki ihaleye 300’den fazla yatırımcıdan 15 milyar doların üzerinde talep geldi. Toplam satıŠtutarı 3,5 milyar dolar olurken tarihin en yüksek yatırımcı talebine ulaÅıldı.” haberi yer aldı ve methiyeler düzenlendi.

Hazine, 5 ve 10 yıl vadeli iki Eurobond ihracını 3.5 milyar dolar borçlanma ile tamamladı. Hazine ve Maliye BakanlıÄı’ndan yapılan açıklamaya göre Hazine, 5 ve 10 yıl vadeli iki Eurobond ihracını 3.5 milyar $ borçlanma ile tamamladı. ihraç tutarının 26 Ocak’ta hesaplara gireceÄi ve 300’den fazla yatırımcıdan 15 milyar $’ın üzerinde talep geldiÄi vurgulandı.*

Tarihin en yüksek talebi

Açıklamada ayrıca, söz konusu borçlanmada, uluslararası sermaye piyasalarında Åu ana kadar gerçekleÅtirilen ihraçlara gelen en yüksek yatırımcı talebinin yaÅandıÄı kaydedildi. Citi, Goldman Sachs ve JP Morgan’a verilen yetki çerçevesinde gerçekleÅen bu ihraçta, Ocak 2026 vadeli tahvilin kupon oranı yüzde 4,75, getiri oranı yüzde 4,90 olarak; Haziran 2031 vadeli tahvilin kupon oranı yüzde 5,875, getiri oranı ise yüzde 5,95 oldu.

Yapılan açıklamada Hazine’nin, 2020’de uluslararası sermaye piyasalarından dört seferde 8.75 milyar $ borçlanma gerçekleÅtirdiÄi; 2021 tahmininin de 10 milyar $ olacaÄı ve Hazine bu ihraçla, 2021 hedefinin üçte birini yılın ilk günlerinden tamamlanmıŠolduÄu belirtilmiÅtir.

KonuÅulmayan borçlanma maliyeti

19 Ocakta gerçekleÅtirilen söz konusu 3.5 milyar $ tutarındaki Eurobond ihracının faiz oranları, yukarda da deÄindiÄimiz gibi 5 yıllıkta yüzde 4,75, 10 yıllıkta ise yüzde 5,88 olarak gerçekleÅmiÅtir. BilindiÄi gibi günümüzde globâl Euro faiz oranları yüzde “0” seviyesindedir. Hazine’nin ödemeye razı olduÄu bu faiz oranlarındaki “pozitif sapma”, “ülke kırılganlıÄının fiyatını” yansıtmaktadır.

YandaÅ medyanın gündeme taÅıdıÄı “Hazinenin ihraç ettiÄi 3,5 milyar dolarlık tahvile yüksek talep geldiÄi” olgusunun tamamlayıcı argümanı: “Dünyada Euro faizlerinin % 0 olduÄu bir ortamda 5 yıllık tahvile yüzde 4,75, 10 yıllık tahvile yüzde 5,88 faiz verirseniz, talep elbette çok yüksek olur” Åeklindedir.

Kamu bankalarının 2020 zararı, “görev zararı” tanımı altında Merkezi Yönetim Bütçesi (MYB)’nden karÅılanacaÄı olgusu, MYB’nin sırtındaki en önemli kamburlardan biri. Daha doÄrusu, herkesin bildiÄi bu gerçek kamuoyuna nasıl açıklanacak? Durumun özeti: GeçtiÄimiz yıl aylık 1,20 faizle para toplayıp yine aylık 0,99 ile kredi verilirse, aradaki fark “görev zararını” oluÅturur. Söz konusu bu olgu da, ekonominin zaten bir türlü ayar tutmayan dengelerini daha da sarsar.

TCMB’ın bir süre önce yükseltmediÄi ve 21 Ocak’ta da deÄiÅtirmediÄi yüzde 17 oranındaki “politika faizinin” piyasalardaki yansımasından herkes Åikâyetçi. Reel kesim; “olmaz olsun böyle yüksek faiz” demekte ve bankalara bindirmektedir. Bankalar ise, “yüzde 18 ile topladıÄım mevduatı yüzde 21’den kredi faiz oranı ile kullandırdıysan, bu hata mı?” savunmasında. Aslında iÅin matematiÄi ve karar alıcılarının “popülist yaklaÅımları” da belli.

Keza 2020 yılında “salgın önlemleri” olarak tanıtılan bu yöntemin (salgın ve tedbirlerin yol açtıÄı ekonomik sıkıntıları aÅmak amacıyla esnaf ve bireylerin bankalarca kredilendirilmesi) dünyada örneÄi olmadıÄı gibi; kısa bir süre içinde kredi borçlularını “çok büyük sıkıntıya sokacaÄı-mütemerrit durumu ve iflas) baÅtan beri söylenmekteydi.

Aslında “kök sorun”, giderek yapıÅkan hâle gelen ve kimsenin sorumluluk üstlenmediÄi, tek yapılanın TÜÄ°K’in yöntem ve sayılarla oynanarak gizlenmeye çalıÅıldıÄı “enflâsyondur”. CumhurbaÅkanı’nın farklı söylemine karÅın, enflâsyonu indirmeden ne faiz düÅer, ne de yatırımcı bu kredi faizleriyle üzerinden yatırım yapar.

Aralık ayı verisinin gelmesiyle 2020 yılı bütçe gerçekleÅmeleri açıklandı. Yılın tamamında 172.7 milyar TL bütçe açıÄı verdiÄimiz anlaÅılıyor. Bu veri, yılbaÅındaki 138 milyar TL’lik hedefin epey üzerinde bir sayıdır.

Devletin faiz harcamaları dıÅındaki bütçe dengesini yansıtan “faiz dıÅı denge”, eÄer fazla veriyorsa devletin tasarruf yaptıÄını, açık veriyorsa devletin “tasarruf açıÄı verdiÄini”, “borçlanma ihtiyacının arttırdıÄını” gösterir. Bu anlamda, yılbaÅında 67 milyon TL faiz dıÅı fazla vermeyi planlayan devletin 38 milyar TL üzerinde faiz dıÅı açık verdiÄini görüyoruz.

Normal koÅullarda, devletin bütçe açıÄı ve özellikle faiz dıÅı açıÄının beklenenin üzerinde yükselmesi, normal olarak “borçlanma gereksiniminde ve faizlerde artıÅı”, enflasyonist baskıyı ve özel yatırımlarda azalmayı getirir. DoÄaldır ki bu geliÅme, ülkenin makroekonomik istikrarı yönünden olumlu deÄildir.

AB’nin 1991 yılında Euro Bölgesi’ne dahil olmak isteyen ülkeler için getirdiÄi kriterlerden (Maastricht Kriterleri) birisi, ülke bütçe açıÄının GSYH’ya oranının yüzde 3’ü geçmemesidir. Son verilerle ülkemizde bütçe açıÄının GSYH’ya oranının yüzde 3,6 seviyesine geldiÄini, bu oranın hafifçe geçildiÄini görmekteyiz.

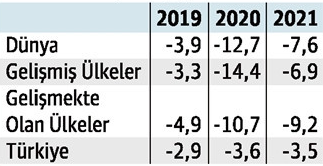

AÅaÄıdaki tabloda, geçmiÅ iki yıl gerçekleÅen ve 2021 yılı öngörülen “MYB açıÄı/GSYH (%)” oranını izlemekteyiz:

Yukarıdaki veriler, geliÅmiÅ ve geliÅmekte olan ülkelerde Covid-19 döneminde bütçe açıklarında ciddi artıÅlar olduÄunu ortaya koymaktadır. Dünya genelinde bütçe açıÄı / GSYÄ°H oranının yüzde 3,9’dan yüzde 12,7 seviyesine çıktıÄını, geliÅmiÅ ülkelerde ise yüzde 3,3’den yüzde 14,4 seviyesine geldiÄini görmekteyiz. GeliÅmiÅ ülkelerin genelde “rezerv paraya” sahip olduÄunu ve bu açıÄı daha rahat verdiÄini söyleyebiliriz. DiÄer yandan benzer eÄilimi, geliÅmekte olan ülkelerde de izleyebilmekteyiz. Söz konusu ülkelerde, bütçe açıÄı yüzde 4,9 seviyesinden yüzde 10,7’ye çıkmıÅtır.

Dünya genelinde bütçe açıÄı / GSYÄ°H oranının yüzde 3,9’dan yüzde 12,7 seviyesine çıktıÄını, geliÅmiÅ ülkelerde ise yüzde 3,3’den yüzde 14,4 seviyesine geldiÄini izliyoruz. GeliÅmiÅ ülkelerin genelde rezerv paraya sahip olduÄunu ve bu açıÄı daha rahat verdiÄini söyleyebiliriz. Fakat benzer eÄilimi geliÅmekte olan ülkelerde de izliyoruz. Söz konusu ülkelerde, bütçe açıÄı yüzde 4,9 seviyesinden yüzde 10,7’ye çıkmıÅtır.

Türkiye ekonomisinin bu çerçevede ciddi biçimde ayrıÅtıÄını, doÄrudan destek yerine kredi geniÅlemesini teÅvik ederek bu süreci atlatmaya çalıÅtıÄını hep birlikte yaÅadık. Tabii ki bu politikanın sonucu, ülkemiz hane halkı ve esnafının ve tüm dar gelirlilerinin büyük bir ekonomik sıkıntıya düÅtüÄünü görmekteyiz.

2001 krizi, bir borç kriziydi ve geride bıraktıÄı dev enkazı kaldırmak için büyük bir fatura ödendi. Ancak toparlanmayla birlikte, AKP yönetimi ve yandaÅlarınca popüler slogan haline gelen “finanse edildiÄi sürece cari açık sorun deÄildir” söylemi yaygınlık kazandı. Keza yine aynı yönetimin, 2002 yılında IMF ile birlikte hazırlanan uygulama esasları ile kurulan çoÄu “kurumları” iÅlevsiz hale getirmesiyle, anılan krizin delillerini karartmak yanında, yeni borçlanmalara da “masumiyet” kazandırdı.

Türkiye’nin özellikle 2009 küresel krizin ardından bozulmaya baÅlayan makro dengeleri, artan borçlulukla birlikte, izleyen dönemde daha da “kırılgan” hale geldi. Zira, tasarruf açıÄı bulunan Türkiye ekonomisinin, büyümesini büyük ölçüde borç finanse etmekteydi.

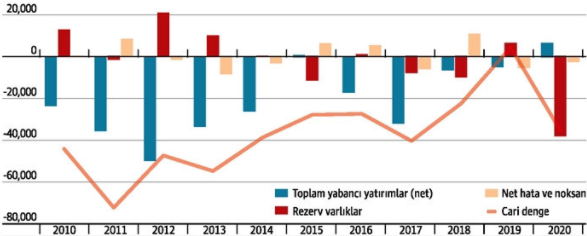

OlaÄan dönemlerde doÄrudan yabancı yatırımlar (DYSY), turizm ve dıŠmüteahhitlik gelirleriyle finanse edilen cari açık, ilerleyen yıllarda ikincil dengesizliklere de yol açtı. DıÅarıdan kaynak giriÅinin yavaÅlamasıyla birlikte, finansman kalitesi de bozuldu ve açıÄın kendisi kadar finansman Åekli de sorun oluÅturmaya baÅladı. Önceki yıllarda “cari açık finansmanda” önemli bir payı bulunan DYSY’ları ve portföy yatırımları (sıcak para), net çıkıÅlarla birlikte geçen yıl açıÄın finansmanına negatif katkı verdi.

Yukarıdaki grafikte açıkça görüldüÄü gibi, “kaliteli finansman kaynaÄı” olarak kabul edilen DYSY’ları 2019’un 11 aylık döneminde 3.5 milyar $’a düÅerken, 4.6 milyar $’lık brüt giriÅlerin 3,9 milyarlık bölümünü yabancıya gayrimenkul satıÅları oluÅturmuÅtu. Bu dönemde net portföy çıkıÅları da 10,6 milyar $ seviyesinde gerçekleÅti. 35,2 milyar dolar büyüklüÄündeki cari açıÄın tamamı, rezerv kaybının 150 milyar $’a ulaÅtıÄı bir dönemde, TCMB’nin rezerv varlıklarından karÅılandı.

19 Ocak’ta yapılan ihalede satılan 3.5 milyar $ tutarındaki Eurobond ihalesiyle ilgili olarak, Dünya Euroband faizlerinin “0” civarında olduÄu bir dönemde, 5 yıllıkta yüzde 4,75, 10 yıllıkta ise yüzde 5,88 faizle satılması ve 15 milyar $ talep gelmesi; benzer borçlanmalara göre katlanılan yüksek maliyet dikkate alındıÄında, yandaÅ medyada yer aldıÄının aksine, hiç de övünülecek bir baÅarı deÄildir.

2020 yılında “salgın önlemleri” olarak tanıtılan ve dünyada baÅka örneÄi bulunmayan, (salgın ve tedbirlerin yol açtıÄı ekonomik sıkıntıları aÅmak amacıyla esnaf ve bireylerin bankalarca kredilendirilmesi) uygulamalarının; kısa bir süre içinde kredi borçlularını çok büyük sıkıntıya sokacaÄı (mütemerrit durum ve iflas), kamu bankalarında zarara yol açacaÄı ve özel bankalarda da “aktif kalitesini bozacaÄı” ve bankacılık sisteminin “öz kaynak ihtiyacını arttıracaÄı” baÅtan beri söylenmekteydi.

Salgın döneminde, dünya ekonomisi ortalamada yüzde 4’ün üzerinde daralırken, enflâsyon çok düÅük seyretti. Türkiye ekonomisi ise, yıllık yüzde 1,5 üzerinde büyümeyi baÅarmıŠgörünüyor ama enflâsyon yüzde 15’lere yükseldi, cari açıÄın GSYÄ°H’ya oranı yüzde 5’leri aÅtı.

Ä°çinde bulunduÄumuz dönemde ülkede, hem yüksek faiz hem de karantinaların etkisiyle yavaÅlama / daralma süreci yaÅanmaktadır. BaÅta hizmetler sektörü olmak üzere, birçok sektör ve çalıÅanları zor durumdadır. Üretim faktörlerinin, iÅletmelerin ve çalıÅanlarının bu süreçte ayakta kalabilmesi ve ülke iç barıÅı için, “doÄrudan gelir desteklerini” içeren maliye politikalarına ihtiyaç bulunmaktadır.

Bir baÅka anlatımla ülkenin, iyi planlanmıÅ, hedefe odaklı, önceliklendirmeleri doÄru yapılmıŠve “salgın dönemine özgü doÄrudan kamu desteklerinin arttıÄı” bir bütçe uygulamasına ihtiyaç bulunmaktadır. Bütçe hedefini rakamsal tutturma pahasına, daha sonra ortaya çıkabilecek çok daha büyük maliyetlere fırsat verilmemelidir.

Son olarak, kamunun artan borçlanma ihtiyacı ve turizm baÅta olmak üzere hizmet gelirlerindeki sıkıntılı tablo, önümüzdeki dönemde cari açıÄın finansmanı ile birlikte, kalitesindeki bozulmayı daha da hızlandırmasının olası durduÄunu söyleyebiliriz.

(*): “19 Ocak 2021 Tarihli Tahvil Ä°hracının Sonucuna Ä°liÅkin Basın Duyurusu”, Hazine ve Maliye BakanlıÄı, 20.01.202