ERSńįN DEDEKOCA

Türkiye’de döviz kurlarńĪ haftaya hareketli baŇülamńĪŇütńĪ. Bugün içinde Amerikan DolarńĪ ($) 6.84’ten 6.95 seviyesine yükselirken, 8 Türk LirasńĪ (TL)’nńĪn üzerine demirleyen Euro ise 8.23 TL’dan iŇülem gördü. AkŇüam yazńĪmńĪzńĪ hazńĪrladńĪńüńĪmńĪz sńĪralarda 6.97’ye ulaŇüan $/TL paritesiyle, TL’nin yńĪlbaŇüńĪndan bu yana Dolar karŇüńĪsńĪndaki deńüer kaybńĪ yüzde 16’ya yükseldi.

Daha önce de Dolar/TL kuru, koronavirüs salgńĪnńĪ nedeniyle küresel piyasalarda yaŇüanan satńĪŇü baskńĪsńĪna paralel olarak, MayńĪs ayńĪnda da 7,26’yńĪ aŇüarak rekor kńĪrmńĪŇütńĪ.

Bu geliŇümeler üzerine yapńĪlan analizlerde TL’nin, Dolar karŇüńĪsńĪnda bu yńĪl yüzde 16’ya ulaŇüan deńüer kaybńĪyla “en çok deńüer kaybeden para birimlerinden biri” olduńüu; TCMB’nin yńĪlsonu enflâsyon tahmini yüzde 7,4 iken Haziran’da yńĪllńĪk sayńĪnńĪn yüzde 12,6’ya yükseldińüi; kamu bankalarńĪnńĪn müdahalelerine rańümen TL’de deńüer kaybńĪnńĪn sürdüńüü ve bunun da enflâsyon için bir baŇüka tehdit olduńüuna dikkat çekildi.

Dolar yurt dńĪŇüńĪnda, 1,1799’a ulaŇümńĪŇü Euro/Dolar paritesiyle, sürekli deńüer kaybetmektedir. “Dolar endeksi” ise 94 seviyesinin altńĪndadńĪr. Türkiye’de ise iŇüler biraz tersine iŇülemektedir. YurtdńĪŇüńĪnda yaŇüananlara koŇüut olarak TL’ye karŇüńĪ Euro’da yükseliŇü (paritedeki yükseliŇü dikkate alńĪndńĪńüńĪnda) olurken, Dolar’da ise dńĪŇüarńĪdaki deńüer kaybńĪna rańümen yurtiçinde yükseliŇü gerçekleŇümektedir.

TL’deki son iki günde yaŇüanan deńüer kaybńĪ, dünyanńĪn da gündemine girdi. ABD merkezli ünlü finans ajansńĪ Bloomberg, Türkiye ekonomisinin ekonomik resesyon ve yüksek enflâsyonun aynńĪ anda görüldüńüü durum olan “stagflasyonla” karŇüńĪ karŇüńĪya olduńüunu yazdńĪ.[i]

Financial Times’daki Haber

Financial Times gazetesi, Türkiye’de kamu bankalarńĪnńĪn kurdaki deńüer kaybńĪnńĪ önlemek için 2 milyar Dolar sattńĪńüńĪnńĪ yazdńĪ. Gazeteye konuŇüan bir kaynak kamu bankalarńĪnńĪn dövizi frenlemek için her gün 1 milyar Dolar sattńĪńüńĪnńĪ öne sürdü.[ii]

Dińüer Mali Haber Kaynaklar

Amerikan yatńĪrńĪm bankasńĪ Goldman Sachs’ńĪn tahminlerine göre, Türkiye bu yńĪl para birimi müdahalelerine yaklaŇüńĪk 60 milyar Dolar harcadńĪ. Keza, Hollanda merkezli Rabobank’tan stratejist Piotr Matys ise, TL’nin Dolar’ńĪn mevcut zayńĪf durumundan faydalanamadńĪńüńĪnńĪ belirtti.[iii]

TL’DEKńį DEńěER KAYBININ ve GńįDEREK HIZLANMASININ NEDENLERńį

TL’nin Dolar karŇüńĪsńĪnda, yaklaŇüńĪk 1,5 aydńĪr sürdürdüńüü 6,75 TL’lik seviyesinin ardńĪndan 3 gündür gösterdińüi ve “hńĪzńĪ giderek artan deńüer yitirmesinin” ardńĪndaki, çońüu kurumsal ve bünyesel etkenleri aŇüańüńĪdaki baŇülńĪklarda toplayabiliriz:

Cari açńĪk

ńįhraç ettińüinden çok ithalât yapan ve böylece dońüan “dńĪŇü ticaret açńĪńüńĪnńĪn” yatńĪrńĪm amaçlńĪ yurt dńĪŇüńĪndan gelen “yabancńĪ sermaye” ve/veya “turizm gelirleri” ile finanse edilememesi. Bu bańülamda, yabancńĪ yatńĪrńĪmcńĪ çńĪkńĪŇüńĪnńĪn yńĪlbaŇüńĪndan bu yana 10.9 milyar Dolar’ńĪ bulmasńĪ ve ülke “net döviz rezervlerinin, swap iŇülemleri hariç negatife dönmesi” olgusu da, “cari açńĪńüńĪn finansmanńĪ” konusunu oldukça zayńĪflatmńĪŇütńĪ.

Örtük Enflâsyon

Ülkedeki enflâsyonun, açńĪklandńĪńüńĪnńĪn çok üzerinde olduńüu tüm çevrelerde dillendirilen bir gerçektir. Ne kadar gizlenirse gizlensin, yaŇüanan enflâsyon ülke ekonomisinin rekabet gücünü çok temelden etkilemekteydi.

Ňěöyle ki, bir ülkede yaŇüanan enflâsyon dińüer ülkelere göre düŇüükse, o ülkede üretilen mallarńĪn rekabet gücü artar, uluslararasńĪ pazarlarda daha fazla talep görür ve sonuçta o ülkenin dńĪŇü satńĪmńĪ artar. Bunun anlamńĪ daha fazla döviz geliri elde edilmesi ve yerel para biriminin, baŇüat yabancńĪ paralar karŇüńĪsńĪnda deńüer kazanmasńĪdńĪr.

Bunun tersi durumlarda ise, yani bugün Türkiye’de olduńüu gibi, bir ülkedeki enflâsyon, ticaret yaptńĪńüńĪ ülkelerden daha yüksekse, bu durumda ülkede üretilen mallarńĪn maliyetinde yaŇüanan artńĪŇü, “ülkenin rekabet gücünün aŇüńĪnmasńĪnńĪ” getirir. Bu durumda ulusal para çift taraflńĪ baskńĪ altńĪnda kalńĪr: Çünkü rekabet gücünü yeniden kazanmanńĪn yolu, para biriminin deńüer yitirmesinden geçmektedir.

Negatif reel faiz

Bilindińüi gibi, bir ülkedeki faiz oranńĪ, dińüer ülkelere oranla daha yüksekse, özellikle “portföy yatńĪrńĪmńĪ” amaçlńĪ olmak üzere yurt dńĪŇüńĪndan sermaye giriŇüi artmaktadńĪr. YabancńĪ para giriŇüi ise, o ülkenin yerel para biriminin deńüerini artńĪrńĪr.

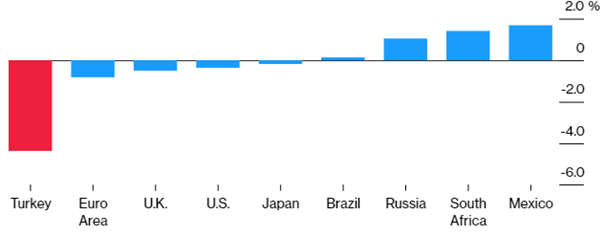

Bunun tersi durumda ise, ülkemizde olduńüu gibi, faizler enflâsyonun 4 puan altńĪndaysa (negatif reel faiz), ülkeye para giriŇüi olmaz, aksine para çńĪkńĪŇüńĪ olur. Sadece yabancńĪlar deńüil, ülke vatandaŇülarńĪ da, enflâsyon karŇüńĪsńĪnda eriyen ulusal paralarńĪnńĪ satńĪp, Euro, Dolar alńĪrlar. Sonuç ise, yerel para biriminin deńüer kaybetmesi olur. Türkiye’deki durumu, merkez bankalarńĪnńĪn “politika faiz oranlarńĪ” ile “enflâsyon oranlarńĪ” arasńĪndaki farkńĪn dikkate alńĪndńĪńüńĪ aŇüańüńĪdaki grafikte daha net olarak izleyebilmekteyiz:

Kaynak: Bloomberg, agm.

Ekonomik büyüme

Bir ülkede ekonomik büyüme istikrarlńĪ ve tatmin edici bir oranda sürüyorsa, bu durumda ilgili ülkenin ulusal parasńĪ, daha yavaŇü büyüyen ülkelere göre deńüer kazandńĪńüńĪ bilinen bir gerçektir. Türkiye ise, son 4 yńĪldńĪr çok dalgalńĪ bir büyüme seyri gösteriyorsa, bunun yanńĪnda iŇüsizlik artńĪyor, yatńĪrńĪmlar yerinde sayńĪyorsa ve her Ňüeyden önce görünür gelecekte de yüzde 5-6’lńĪk bir büyümeye dönmek mümkün görünmüyorsa, ulusal parasńĪnńĪn, ekonomisi daha sańülńĪklńĪ ülkelere göre deńüer yitirmesi çok olańüan bir sonuçtur.

Birey ve kurumlarńĪn ekonomiye duyduklarńĪ güven

Genelde yatńĪrńĪmcńĪlar, bir ülkenin “yatńĪrńĪm için güvenli” olduńüunu düŇüündükleri sürece “dońürudan sermaye” veya “portföy yatńĪrńĪmńĪ” Ňüeklinde yatńĪrńĪm yapmayńĪ sürdürürler. Sonuçta da o ülke parasńĪ, yabancńĪ paralara karŇüńĪ deńüer kazanńĪr. Bunun tersinin geçerli olduńüu Türkiye gibi ülkelerde ise, yeni yatńĪrńĪmńĪ bńĪrakńĪn, mevcut yatńĪrńĪmcńĪ ülkeyi terk etmeye ve yatńĪrńĪmlarńĪnńĪ likidite etmeye bakar. Ülkemizde de yaŇüanan maalesef budur.

Bu “güven” baŇülńĪńüńĪna, bir ülkenin parasńĪnńĪn geleceńüine duyduńüu güven nedeniyle “spekülâsyon saiki” ile pozisyon almńĪŇü olanlarńĪn, ülkeyle ilgili gelecek beklentilerinin bozulmasńĪ nedeniyle “yerel para pozisyonlarńĪnńĪ kapatmalarńĪnńĪ” da ekleyebiliriz. Böyle bir durumda, riskten korunmak isteyen yatńĪrńĪmcńĪ, ülke para birimindeki tüm yatńĪrńĪmlarńĪnńĪ dövize çevirerek, ülke dńĪŇüńĪna çńĪkarmaktadńĪr. Bu bańülamda, aynńĪ sebeple ve aynńĪ Ňüekilde hareket eden yerel kiŇüi ve kurumlar da olmaktadńĪr.

SONUÇ YERńįNE

60 milyar Dolar tutarńĪndaki döviz satńĪŇülarńĪ yoluyla “ülke rezervlerini eriten müdahalelere” karŇüńĪn, hafta baŇüńĪnda TL’nin deńüer yitirmesi Ňüeklinde baŇülayan hareketlenmenin, baŇüka göstergelerin de bozulmasńĪ yönünde geniŇüleyeceńüini düŇüünmekteyiz.

Böylesi bir geliŇüme, dińüer iki para birimini basan ABD ve AB ülkelerinin ekonomik ve siyasi istikrar ve sańülamlńĪńüńĪndan öte, ülkemizin “çok yüksek derecede kńĪrńĪlganlńĪńüńĪndan” ileri gelmektedir. KńĪrńĪlganlńĪklarńĪ da, koronavirüs salgńĪnńĪnda devletin yeterince ülke bireylerine ekonomik destek verememesi nedeniyle çok yavaŇülayan ekonomi çarklarńĪ, fon sńĪkńĪntńĪsńĪ çeken kamu kesimi, yüksek tutardaki dńĪŇü borçlarńĪn çevrilmesinde ve maliyetinde karŇüńĪlaŇüńĪlan zorluklar, ülkenin dńĪŇü politikasńĪndaki sorunlar, iç yönetimindeki sńĪkńĪntńĪlarńĪn hasńĪraltńĪ edilmesi ve gündemin gereksiz konularla örtülmesi, yargńĪ, yönetim biçimi, demokrasi, insan haklarńĪ, eńüitim yetersizlińüi, kültürel yozlaŇüma, devlet yönetiminde kurumsallaŇümanńĪn zayńĪflamasńĪ ve sosyal kutuplaŇüma konularńĪnda uluslararasńĪ seviyede itibar kaybetmesi olarak sayabiliriz.

Ülkeyi ve ülke yurttaŇülarńĪnńĪ çok zorlu günler beklemektedir.

[i] “Longer Wait Ahead for Turkish Rate Cuts After Inflation Reversal”, Bloomberg, 28.07.2019, https://www.bloomberg.com/news/articles/2020-07-28/turkey-comes-to-terms-with-pandemic-inflation-that-tied-up-rates

[ii] “Lira sinks even as Turkey spends billions of dollars to prop it up”, FT, 28.07.2020, https://www.ft.com/content/737b5d1a-64d0-4e2d-8ca1-e7bcd4ff4487

[iii] “Financial Times: Türkiye her gün 1 milyar dolar satńĪyor”, Gazete Duvar, 29.07.2020, https://www.gazeteduvar.com.tr/ekonomi/2020/07/29/financial-times-turkiye-her-gun-1-milyar-dolar-satiyor/