Türkiye için 2023 yńĪlńĪ, YargńĪtay’da bir grup yargńĪç tarafńĪndan baŇülatńĪlan bir “sivil darbe” ortamńĪndan geçtińüi; dńĪŇü politikada “U dönüŇülerin” çońüaldńĪńüńĪ; bütçe ve cari açńĪkta olańüanüstü rakamlarńĪn, enflâsyonda ise rekorlarńĪn yaŇüandńĪńüńĪ; gelir dańüńĪlńĪmńĪ ve eńüitimin bozulduńüu; reel faizin görülmemiŇü yüksek negatif oranlara çńĪktńĪńüńĪ; toplumsal barńĪŇüńĪn bozulup, “tek adam rejimi” ile zaten “topal” olan demokrasi uygulamasńĪnńĪn “otokrasiye” dönüŇütüńüü ve iki farklńĪ “ekonomik politikanńĪn” uygulandńĪńüńĪ bir yńĪl oldu.

Ülke ekonomisi, yńĪlńĪn ilk 5 ayńĪnda, 2022’nin devamńĪ olarak “ultra geniŇülemeci” para ve maliye politikalarńĪ, yńĪlńĪn ikinci yarńĪsńĪnda ise kademeli bir çerçevede “sńĪkńĪlaŇüan para politikasńĪ” ile Ňüekillendi. ńįstihdam ve iŇüsizlik, dńĪŇü ticaret, kamu maliyesi ve borcu, yüksek enflâsyon, cari denge, yatńĪrńĪm, tarńĪm ve ekonomiyle ilgili kurumlar konularńĪnda önemli sorunlar yaŇüandńĪ. Ancak tüm sńĪkńĪntńĪlara karŇüńĪn ülke ekonomisi, bir “ödemeler dengesi krizine” girmeden 2023 yńĪlńĪnńĪ kazasńĪz atlatmayńĪ baŇüardńĪ! Ama ülkenin geleceńüi, bańüńĪmsńĪzlńĪńüńĪ, güvenlińüi ve güvenilirlińüi yönlerinden hangi maliyetlere katlanarak?

ńįÇ SńįYASETńįN ve KURUMLARIN DURUMU

Türkiye’de yaŇüanan “yüksek kronik enflâsyonu”, hatalńĪ ekonomi politikalarńĪyla hazńĪrlayan 21 yńĪllńĪk Ňüimdiki ülke yönetimi, iktidarńĪnńĪ sürdürmüŇü olsa da “çok yńĪpranmńĪŇü” durumdadńĪr. Kendisinin oldukça sańüńĪnda, çok daha radikal gruplarńĪn yardńĪmńĪna ihtiyaç duymaktadńĪr. YRP, Hüda-Par ve MHP’nin desteńüi ile iktidarńĪnńĪ sürdürebilmektedir.

Türkiye yönetiminde egemen olan anlayńĪŇü, dünyanńĪn bazńĪ ülkelerinde de hâkim olan “otoriter sańü popülizmdir”. AslńĪnda bu yönetim kavramńĪ, “otoriter neoliberalizmin” dönüŇüüm yaŇüamńĪŇü günümüzdeki Ňüeklidir. Otoriter neoliberalizm daha çok Avrupa’da, 2008 krizine karŇüńĪ geliŇütirilen krizden çńĪkńĪŇü stratejilerinin teknokratik ve anti-demokratik yönlerine vurgu yaparken; “otoriter sańü popülizm” kavramńĪ, “milliyetçi muhafazakâr” güçlerin, popülizmi bir iktidar stratejisi olarak kullanmalarńĪnńĪ vurgulamaktadńĪr. Ancak otoriterlińüin bu farklńĪ çeŇüidinin ortak paydasńĪ, kapitalist sistemde yaŇüanan ekonomik krizin yönetilmesinin, giderek “daha az demokratik rejimlerle” olanaklńĪ olmasńĪdńĪr.

GeçmiŇü yńĪlda Türkiye ile ilgili en dikkat çekici olarak akńĪllarda kalacak olan, bir yandan Eylül ayńĪnda Avrupa Konseyi Bakanlar Komitesi’nin Avrupa ńįnsan HaklarńĪ Mahkemesi hüküm ve kararlarńĪna uyulmamasńĪ ve dińüer yandan Anayasa Mahkemesi kararlarńĪnńĪn bańülayńĪcńĪlńĪńüńĪnńĪn savsaklanmasńĪ olacaktńĪr.

ńįlk olarak 2016 yńĪlńĪnda “Anayasa Mahkemesi’nin kararlarńĪna sessiz kalńĪnarak, saygńĪ duyulmadńĪńüńĪ” söylenen bir baŇülangńĪçtan bugün, bu Mahkeme’nin kararlarńĪnńĪn dinlenmedińüi bir duruma gelinmiŇütir. KńĪsacasńĪ, Anayasa’ya rańümen Anayasa Mahkemesi kararlarńĪnńĪn, ilk derece mahkeme ve YargńĪtay tarafńĪndan dikkate alńĪnmamasńĪ olgusu yaŇüanmaktadńĪr.

Bilindińüi gibi Anayasa, bireylerin toplum içinde yaŇüamalarńĪnńĪ, bireysel haklarńĪnńĪ savunmalarńĪnńĪ, ekonomik olarak refah sańülanmasńĪnńĪ garanti altńĪna alacak olan yasama, yürütme ve yargńĪ organlarńĪnńĪ bańülayan (içtihadńĪ benimseyen) bir belge ve kurumdur. YargńĪ erkinin en yüksek kurumu olan “Anayasa Mahkemesi’nin” kararńĪna uyulmamasńĪ, “hukuksuzluńüu olańüanlaŇütńĪrmak” dńĪŇüńĪnda; mevcut AnayasanńĪn teminatńĪ olan metnin deńüiŇütirilmesi tartńĪŇümalarńĪnńĪ, geçim derdinde olan halkńĪn böyle isteńüi olmamasńĪna karŇüńĪn yaratńĪlan “algńĪ çarpńĪtńĪlmasńĪ” çalńĪŇümalarńĪnńĪ da beraberinde getirmiŇütir. Bu durumda ya bu geliŇümeye dur denilecek ya da bu hareket, kendi karakterine uyan bir Ňüekilde adńĪm adńĪm dińüer Anayasal kurumlarńĪ da ortadan kaldńĪracaktńĪr.

- Sorgulanmayan Yönetim

Daha önce Ňüehirlerin çeperlerine dońüru gitmiŇü olan yoksulluńüun, giderek Ňüehir merkezlerine dońüru da ilerledińüi gözlenmektedir. Sadece iŇüsiz olanlarńĪn deńüil, iŇüi olanlarńĪn da sadece mavi yakalńĪlarńĪn deńüil, beyaz yakalńĪlarńĪn da, fabrikadakinin de ofistekinin de öńürencinin de akademisyenin de ortaklaŇütńĪńüńĪ bir yoksulluk giderek yaygńĪnlaŇümaktadńĪr. KiracńĪyla ev sahibinin, iŇüverenle emekçinin, esnaf ile müŇüterinin birbirini “düŇüman olarak görmeye baŇüladńĪńüńĪ” bir düzen hńĪzlńĪca oluŇümaktadńĪr.

Her bir toplumsal sńĪnńĪfńĪn bir dińüeriyle karŇüńĪ karŇüńĪya geldińüi süreçte en az sorgulananńĪn ise ülkenin bu duruma gelmesine ve kutuplaŇümasńĪna yol açan iktidar olduńüu ŇüaŇükńĪnlńĪkla gözlenmektedir. Bu “ŇüaŇüńĪrtńĪcńĪ kabullenmenin” gerisindeki etkenleri aŇüańüńĪdaki baŇülńĪklarda toplayabiliriz:

-Eńüer iktidarńĪ sorgularsa iŇüinden olmak veya yargńĪlanmak gibi bir dizi risk olduńüunu düŇüünme Ňüeklinde kendini bulan bir tür “sinme” ve “korku”.

-YaygńĪn din inancńĪnńĪn, hazńĪrlanmńĪŇü bir plâna göre, yaŇüamńĪn, siyasetin, iŇü dünyasńĪnńĪn, eńüitimin ve kamunun her alanńĪna girmesi ve bu geliŇümenin dikkatli bir Ňüekilde eleŇütirilerden uzak tutulmasńĪ. Söz konusu uygulamaya yönelik eleŇütirileri sahiplerinin dńĪŇülanma, ayńĪplanma, dinsiz yaftasńĪna maruz kalmasńĪ. Bu bańülamda dini konularda popüler “hoca” sńĪfatlńĪ kiŇüilerce sosyal medyada, “ekonomik zorluklara direnmenin dinsel öneminden-fakirlińüin faziletlerinden” sńĪkça bahsedilmektedir. HâsńĪlńĪ dört bir koldan milyonlara, yoksulluńüu kabulün “ne kutsal bir deńüer” olduńüu anlatńĪlmaktadńĪr.

-”Nas” diyerek “faiz sebep, enflasyon sonuç” önermesiyle ekonomideki kriz derinleŇütirildińüinde de, faizler “dini mesaj-seçim öncesi büyüme” ikili oy potansiyeli düŇüünülerek 8.5’a indirildińüinde de, seçim sonrasńĪ 10 ayda yüzde 45’e çńĪkarńĪldńĪńüńĪnda da alkńĪŇülayanlar, “bütün bunlar dâva için yapńĪlńĪyor” demektedirler. Keza, zamana ve duruma göre sńĪk sńĪk deńüiŇüen bu “dâva”nńĪn ne olduńüu da tartńĪŇüńĪlmamaktadńĪr.

-Yoksulluńüun-fakirlińüin “dńĪŇü güçlerin memleketi dize getirmek için” ortaya çńĪkardńĪńüńĪnńĪ savunanlar, bu iddialarńĪnńĪ “beka ve dńĪŇü güçler” olarak adlandńĪrmaktadńĪr. Bu algńĪ bükülmesinin müŇüterileri de trollerin ve iktidarńĪn propaganda aygńĪtlarńĪnńĪn “Avrupa’da-ABD’de insanlar bir dilim ekmeńüe muhtaç” algńĪsńĪna inananlar; fakirlińüi sorgulamamanńĪn “beka sorunu yaŇüamamak” anlamńĪna geldińüini kabullenenlerdir.

-SendikalarńĪn zayńĪflńĪńüńĪ-toplumsal muhalefetin sinmesi: 1980 düzeninin bir sonucu olarak 2000’lerde, asgari ücretten, çalńĪŇüńĪlan yerdeki hak mücadelesine kadar her alanda geri kalmńĪŇü, âdeta yok olmuŇü sendikacńĪlńĪk. Sokaktaki en dońüal-demokratik protesto hakkńĪ kolluk güçlerinin ańüńĪr Ňüekilde müdahalesiyle karŇüńĪlńĪk bulduńüu için durgunlaŇüan “toplumsal muhalefet” olgusu.

-Muhalefet partilerinin yeni bir umut yaratamamasńĪ-yol açamamasńĪ olgusunun da söz konusu “sinme” gerçeńüinde önemli bir payńĪ bulunmaktadńĪr. Bir baŇüka anlatńĪmla, “iktidar olmazsa muhalefet var” denilememesi. MayńĪs 2023 sonrasńĪnda, her biri ayrńĪ bir yere savrulan muhalefet partilerinin kendi içlerindeki “deńüiŇüim” ya da “deńüiŇüim arayńĪŇüńĪna rańümen” büyük bir ivme yakalayamamalarńĪ.

* Artan EŇüitsizlik ve Eriyen Orta SńĪnńĪf

TÜńįK’in, 2022 yńĪlńĪnńĪ referans alan gelir dańüńĪlńĪmńĪ istatistiklerinin hesaplandńĪńüńĪ Gelir ve YaŇüam KoŇüullarńĪ AraŇütńĪrmasńĪ 2023 yńĪlńĪ sonuçlarńĪna baktńĪńüńĪmńĪzda, gelir dańüńĪlńĪmńĪnńĪn, bir önceki yńĪla göre daha da bozulduńüunu görmekteyiz.

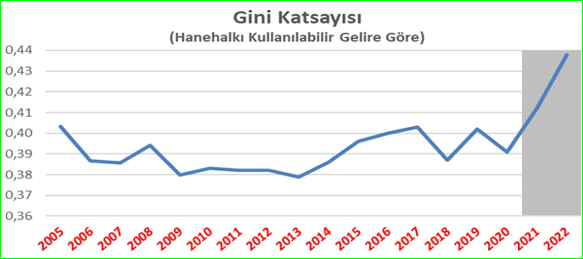

KiŇüisel gelir dańüńĪlńĪmńĪnńĪn “eŇüitlik/eŇüitsizlik durumunu” ölçmekte kullanńĪlan iki ölçü bulunmaktadńĪr. BunlarńĪn ilki, 0 ile 1 arasńĪnda deńüiŇüen ve sńĪfńĪra yaklaŇütńĪkça eŇüitlińüin, bire yaklaŇütńĪkça eŇüitsizlińüin arttńĪńüńĪnńĪ gösteren “Gini KatsayńĪsńĪ” dńĪr. Türkiye’de Gini KatsayńĪsńĪ oldum olasńĪ yüksektir ve çok dalgalanńĪr. Bu katsayńĪ 1973’te 0,51, 1987’de 0,43, 1994’de 0,49 olmuŇütur. 2002-2023 yńĪllarńĪ arasńĪnda önce ciddi oranda düŇümüŇü, sonra tekrar artmńĪŇütńĪr. 2021 yńĪlńĪnda 0,415 olan Gini KatsayńĪsńĪ 2022 yńĪlńĪnda 0,433’e 2023’te de 0,445’e yükselmiŇütir. Buna göre son 3 yńĪldaki Gini katsayńĪsńĪ, bir önceki yńĪla göre daha da bozulmuŇütur.

Kaynak: TÜńįK Gelir DańüńĪlńĪmńĪ ńįstatistikleri

ńįkincisi ise, gelirden “en yüksek payńĪ alan yüzde 20’lik nüfus grubunun” elde ettińüi gelir ile gelirden “en düŇüük payńĪ alan yüzde 20’lik nüfus grubunun” elde ettińüi gelir arasńĪndaki farkńĪ gösteren “P80/P20 OranńĪ”dńĪr. P80/P20 OranńĪ 2022’de 2021’e göre daha da yükselmiŇü (fark 8 kattan 8,4 kata çńĪkmńĪŇü) bir baŇüka ifadeyle en fazla gelir elde edenlerle en az gelir elde edenler arasńĪndaki fark açńĪlmńĪŇütńĪr.

Gelir dańüńĪlńĪmńĪndaki eŇüitsizlińüi aŇüańüńĪdaki tablo pekiŇütirmektedir:

Kaynak: TÜńįK Gelir DańüńĪlńĪmńĪ ńįstatistikleri 2023

Buna göre nüfusun en yüksek gelir elde eden yüzde 20’lik grubu GSYH’nńĪn yüzde 49,7’sini, geri kalan nüfus (toplam nüfusun yüzde 80’i) toplam gelirin yüzde 50,3’ünü almaktadńĪr. 2023 yńĪlńĪnda nüfusun en yüksek gelir elde eden yüzde 20’sinin aldńĪńüńĪ pay, 2022’deki payńĪndan 1.8 puan fazladńĪr. Buna karŇüńĪlńĪk en alt yüzde 20’nin payńĪ ise 0.1 puan azalarak yüzde 5.9’a inmiŇütir. Yukardaki tabloda da görüleceńüi gibi, bu paylaŇüńĪm da yńĪldan yńĪla bozulmakta, varsńĪl kesimin payńĪ giderek artmaktadńĪr.

Gelir dańüńĪlńĪmńĪnda yaŇüanan bu bozulmanńĪn en temel nedeni 2021 Eylül ayńĪndan baŇülayarak 2023’ün ortasńĪna kadar süren faiz düŇüürme politikasńĪdńĪr. Bu politikanńĪn enflâsyonda yarattńĪńüńĪ büyük sńĪçrama gelir dańüńĪlńĪmńĪnńĪ bozmuŇütur.

Dińüer yandan, ilk ve son yüzde 20’lik grubun dńĪŇüńĪnda kalan ortadaki yüzde 60’lńĪk “orta gelir sńĪnńĪfńĪ” nńĪn payńĪ da 1.7 puan azalmńĪŇütńĪr. Giderek ulusal gelirden aldńĪńüńĪ payńĪ düŇüen, “kent yoksulu/ lümpen-proleter” nitelińüe dońüru nitelik deńüiŇütiren “orta sńĪnńĪftaki” bu dönüŇüüm ve olgunun, Ersin KalaycńĪońülu hocamńĪzńĪn belirttińüi gibi, demokrasi için gerekli olan güçlü ve siyasetten bańüńĪmsńĪz ve “sürdürülebilir bir demokrasi” için gerekli olan “orta sńĪnńĪf mevcudiyetini” zayńĪflattńĪńüńĪ da ayrńĪ bir risk olarak durmaktadńĪr.[1]

- UluslararasńĪ KuruluŇülarńĪn Deńüerlendirmeleri

Ankara yönetimi her fńĪrsatta “dayatmacńĪ, yasakçńĪ, baskńĪcńĪ deńüiliz. Özgürlükçüyüz!” demektedir. Ancak dünya ülkeyi öyle görmemektedir.

Bu bańülamda Freedem House Raporuna göre Türkiye, “özgürlük sńĪralamasńĪnda”, 195 dünya ülkesi arasńĪnda 146 ncńĪ sńĪradadńĪr. KuruluŇüa göre dünyada “özgür olmayan” 49 ülke vardńĪr ve maalesef Türkiye’ye bu kategoride yer verilmektedir. Keza Türkiye, dünyada son 10 yńĪlda özgürlüklerin geriledińüi 5 ülkeden biri olarak gösterilmektedir.[2]

Dünya SńĪnńĪr TanńĪmayan Gazeteciler Örgütü (RSF) raporunda da Türkiye, basńĪn özgürlüńüü konusunda 180 ülke arasńĪnda ancak 165 nci sńĪrada yer bulabilmiŇütir.[3]

2022 yńĪlsonu için hazńĪrlanan “sefalet endeksi/ Hanke’s Annual Misery Index (HAMI)”, ülkede sefaletin arttńĪńüńĪnńĪ göstermektedir.[4] Buna göre Türkiye, sefalet endeksindeki “en kötüden en iyiye sńĪralamasńĪnda” dünyada 10 ncu sńĪrada yer almaktadńĪr. Türkiye, 2017 yńĪlńĪnda “cumhurbaŇükanlńĪńüńĪ baŇükanlńĪk sistemine” geçmeden bir yńĪl önceki endekste 14ncü sńĪrada bulunmaktaydńĪ.

Dińüer yandan ülke, verileri 149 binden fazla insan ve 3 bin 400 hukukçu ve uzman tarafńĪndan doldurulan küresel anketlerden elde edilen, “2023 yńĪlńĪ hukukun üstünlüńüü endeksinde (Rule of Law Index)” de 142 ülke arasńĪnda 117nci sńĪraya düŇütü.[5]

Keza, ńįngiltere merkezli “UluslararasńĪ ŇěeffaflńĪk Örgütü (Transparency International)” nün 1995’ten bu yana her yńĪl yayńĪnladńĪńüńĪ “yolsuzluk algńĪ endeksi (CPI)” nde Türkiye, 14 basamak gerileyerek, 115nci sńĪrada yer aldńĪ.[6] (Endeks 1995’te ilk kez yayńĪnlandńĪńüńĪnda Türkiye 29ncu, AKP’nin iktidara geldińüi 2002’de de 64ncü sńĪradaydńĪ) Bu endekste de Türkiye’nin durumu vahim. Zira yeri 2022’den bu yana iki sńĪra daha geriledi. Türkiye’nin 2015’ten bu yana endeks puanńĪ, aŇüńĪrńĪ baskńĪn bir yürütme organńĪ ve demokratik denge ve denetleme mekanizmasńĪnńĪn yetersizlińüinden 8 puan geriledi ve 34 puana düŇütü. Rapora göre, “Türkiye’de yolsuzlukla mücadele yasalarńĪnńĪn yetersizlińüi, bu yasalarńĪn uygulanmasńĪndaki isteksizlik ve yargńĪ bańüńĪmsńĪzlńĪńüńĪnńĪn olmamasńĪ ilerlemenin önünde engel oluŇüturmaktadńĪr. Nitekim Ňěubat 2023 depreminin trajik sonuçlarńĪ, yolsuzluńüun bedelinin bazen insan hayatńĪyla nasńĪl ödendińüini gösteriyor”.

ÇOK U DÖNÜŇěLÜ DIŇě POLńįTńįKA

Türkiye’nin dńĪŇü politikasńĪna baktńĪńüńĪmńĪzda, ülkeyi 21 yńĪldńĪr yöneten Hükümetin geçmiŇüte komŇüularla bozduńüu iliŇükileri, “ekonomik sńĪkńĪntńĪlar” ve “diplomatik açńĪdan yalnńĪzlaŇüma” gibi kaygńĪlar yüzünden çözmek zorunda kaldńĪńüńĪnńĪ görmekteyiz. KńĪsacasńĪ Türkiye, daha edilgen; pazarlńĪk gücü düŇüük; elindeki kozlarńĪ kullanamayan; mevcut yönetimin, Türkiye’nin sahip olduńüu objektif güç verilerini, 21 yńĪldńĪr süren kendi iktidarńĪ için kullanmayńĪ tercih eden; uluslararasńĪ iliŇükilerini iç politika malzemesi olarak kullanmaktan çekinmeyen bir ülke haline getirildi.

Bu nedenle ülke dńĪŇü politikada bir dönüŇüüm içinden geçmektedir. Ňěimdilerde, geçmiŇüte birçok komŇüusuyla iliŇükilerini bozmuŇü, bölgesinde dńĪŇülanmńĪŇü; iliŇükileri toparlamak için alttan alan, krize soktuńüu ekonomiye “sńĪcak para” bulabilmek için el açan; bölgede yaŇüanan çok sayńĪdaki geliŇümeye karŇüńĪn ya sesi yüksek çńĪkmayan ya da yüksek çńĪktńĪńüńĪ olaylarda herhangi bir eylemi, giriŇüimi olmayan bir yönetim görmekteyiz.

Bu nedenlerle, bölgesel açńĪdan bakńĪldńĪńüńĪnda birçok komŇüusuna göre “kapasitesi yüksek” olan, bölgesel siyasette olumlu rol oynayabilecek bir ülke olarak Türkiye, mevcut potansiyelini, geçmiŇüte kńĪrdńĪńüńĪ, bozduńüu iliŇükileri düzeltmek ve Ege AdalarńĪ’nńĪ tek taraflńĪ iŇügal eden Yunanistan’a yönelik “pasif politikasńĪnńĪ” terk etmek için harcamak zorunda kalmaktadńĪr. EndiŇüe verici olan Türk dńĪŇü politikasńĪnńĪn ödemeler dengesi “sńĪcak paraya” sńĪkńĪŇütńĪkça, “daha fazla ödün vermeye” baŇülayacak olmasńĪdńĪr.

Normal koŇüullarda Türkiye’nin Yunanistan ya da Ermenistan ile iliŇükilerini düzeltmesinde elbette bir sorun yoktur. Sonuçta komŇüularńĪyla sürekli bir gerilim içinde yaŇüamanńĪn Türkiye’ye bir faydasńĪ olmaz. Ama yönetimin, çońüu zaman sańülam bir temeli olmayan, o sńĪrada iktidarńĪn ihtiyaçlarńĪna denk düŇüen ya “gerilim” ya da “fazla uzlaŇüńĪ” pozisyonuna kaymasńĪdńĪr.

ŇěurasńĪ bir reel dńĪŇü politika kuralńĪdńĪr ki, küresel siyaset dünyada bütün ülkeleri pragmatik davranmaya zorlayabilmektedir. Türkiye de zaman zaman dńĪŇü politikasńĪnda esneyebilir. AKP iktidarńĪndaki Türkiye’nin sorunu ise küçük çaplńĪ esneme, uzlaŇüńĪ deńüil, “derin savrulmalar” içinde olmasńĪdńĪr. Türkiye ölçeńüindeki ülkelerin aynńĪ iktidar döneminde, bu ölçüde birbirinin zńĪddńĪ politikalar izlemesi pek sńĪk rastlanan bir uygulama deńüildir. Çünkü devletler, iyi ya da kötü, dońüru ya da yanlńĪŇü hareketle, geçiŇüte eŇügüdümle belirlenmiŇü stratejiyi hayata geçirmeye çalńĪŇüńĪrlar. Ülkemizde gözlenen bu anlńĪk taktik manevralar (zikzaklar), iç ve dńĪŇü politikayńĪ örtüŇütürmek gibi siyasilerin, kńĪsa vadeli siyasi önceliklerden kaynaklanmaktadńĪr.

Örneńüin Yunanistan ile iliŇükilerde, herhangi önemli bir geliŇüme olmadan önce gerilim sonra da uzlaŇümaya varma gibi, her ikisi de açńĪklamaya muhtaç hamlelerle karŇüńĪlaŇüńĪyoruz. Yoksa temelleri sańülam atńĪlmńĪŇü, mekanizmalarńĪ düzgün kurulmuŇü iyi komŇüuluk iliŇükilerine kimsenin itirazńĪ olmaz.

Türkiye-MńĪsńĪr iliŇükilerindeki normalleŇüme meselesinde de sorgulanan husus, iliŇükilere niçin 11 yńĪl ara verildińüi ve bu geçen yńĪllarńĪn “Türkiye yumuŇüak gücüne” verdińüi hasarlar ve geçen bu 11 yńĪlńĪn ülke ekonomisine maliyetinin parasal karŇüńĪlńĪńüńĪnńĪn ne olduńüudur.

Küresel ve bölgesel jeopolitik gerilimler giderek artmaktadńĪr. Bu durumda Türkiye’nin kritik bir cońürafyadaki konumu, tutumu, kendini nerede gördüńüü çok daha fazla önem taŇüńĪmaktadńĪr.

Türk dńĪŇü politikasńĪ, geçmiŇüte öngörülemez nitelikte iken günümüzde, ekonomik olarak kńĪrńĪlgan, imaj olarak olumsuz, diplomatik olarak izole edilmiŇü bir halde ciddi bir soruna dönüŇümüŇütür.

HER YÖNÜYLE SIKINTILI BńįR EKONOMńįK DURUM

Ülke ekonomisinde 2023’de yaŇüananlar ve içinde bulunduńüumuz yńĪl için tahminler, 2024 yńĪlńĪnńĪ “sńĪnńĪf mücadelelerinde” yeni bir dönemin baŇülatńĪcńĪsńĪ olabilecek dinamikleri de içinde barńĪndńĪrdńĪńüńĪ öngörüsüne yol açmaktadńĪr. Nesnel koŇüullarńĪn bu öngörümüze destek olduńüunu, öznel koŇüullarńĪn ise henüz hazńĪr olmadńĪńüńĪnńĪ da bu arada belirtmeliyiz.

TÜńįK, “tüketici enflâsyonunu (manŇüet enflâsyon)” 2023 yńĪl sonunda yüzde 64,8, ENAG ise yüzde 127 olarak açńĪklamńĪŇütńĪ. TCMB’nńĪn yayńĪnladńĪńüńĪ son Enflâsyon Raporu’nda, enflâsyonun 2024’ün ilk yarńĪsńĪ boyunca yükseleceńüi belirtmektedir.[7] TÜńįK verilerini dońüru kabul ettińüimizde bile, ülkenin ücretlilerinin yüzde 60’ńĪnńĪn aylńĪńüńĪ haline gelen “asgari ücretin” yani 17 bin 2 TL’nin, yńĪlńĪn beŇüinci ayńĪnda “açlńĪk sńĪnńĪrńĪnńĪn altńĪna düŇüeceńüi” anlaŇüńĪlmaktadńĪr. YńĪl içinde bu ücrete yeni zam yapńĪlmayacańüńĪ söylendińüi için, yńĪlńĪn geri kalan aylarda emekçilerin önemli bir kńĪsmńĪ açlńĪk sńĪnńĪrńĪ altńĪnda kalacaktńĪr. YńĪlsonunda yüzde 40 ile 50 arasńĪnda yapńĪlmńĪŇü zamlar, zaten geçinemez durumdaki 16 milyon emeklinin durumunu daha da güçleŇütirecektir. Bunun yanńĪnda da iŇüsizler, ne eńüitimde ne iŇüte olamayan gençler…

- U DönüŇülü Son Üç YńĪlńĪn Ekonomi PolitikasńĪ

2021 Eylül ayńĪnda enflâsyon yüzde 19 ve yükselme eńüilimi gösterirken TCMB, daha önce defalarca denenip hiçbir zaman baŇüarńĪya ulaŇümamńĪŇü bir yola girerek, yüzde 19 olan politika faizini düŇüürmeye baŇüladńĪ. Bu uygulama, politika faizi yüzde 8,5’e ininceye kadar aylarca devam etti. Bankalar da, TCMB’nńĪn bu uygulamasńĪna uygun biçimde hem mevduat hem de kredi faizlerini düŇüürdü. Sonuçta, sanki enflâsyon yükselsin diye tasarrufa “negatif reel faiz”, kredilere de enflâsyonun altńĪna faiz uygulanma dönemi baŇüladńĪ.

Bu geliŇüme Türkiye’de “ucuz kredi” döneminin kapńĪsńĪnńĪ açtńĪ. ParasńĪ olanlar, paralarńĪnńĪn satńĪn alma gücünü faizle koruyamayacańüńĪnńĪ görünce konut, araba veya dińüer mallarńĪ satńĪn almaya yöneldiler; parasńĪ olmayanlar ise ucuz krediden yararlanarak kredi alńĪp ve konut, araba, dińüer mallarńĪ satńĪn aldńĪlar.

ParanńĪn deńüeri düŇütükçe paradan kaçńĪŇü hńĪzlandńĪ ve harcamaya yöneldi. Literatürde örneńüi olmayan “sebep: düŇüük faiz, sonuç: düŇüük enflâsyon” politikasńĪnńĪn neticesinde “enflâsyon fńĪrladńĪ”. Dövize yöneliŇüi önlemek için faizi artńĪrmak yerine, bir yanlńĪŇü daha yapńĪlńĪp, kur korumalńĪ TL mevduat hesabńĪ (KKM) tezgâha, çeŇüitli teŇüviklerle birlikte konuldu. Bu Ňüekilde kamu kaynaklarńĪndan (halkńĪn ödedińüi vergilerden) varsńĪl kesime yeni bir “rant transferi” yapńĪldńĪ. Enflâsyon yükseldińüi için ücretli kesim ve gelirini enflâsyon kadar artńĪrma olanańüńĪ olmayanlar kaybetmeye baŇüladńĪlar. Sonuçta, daha önce de belirttińüimiz gibi “orta sńĪnńĪf yok oldu”. Bu arada tüketime dayalńĪ bir büyüme yakalandńĪńüńĪ ve onun etkisiyle iŇüsizlik azaldńĪńüńĪ için sorun yokmuŇü gibi algńĪlandńĪ. Bu Ňüekilde “sanal bir refah” sergilendi.

Hükümet, bu gidiŇüin kötü olduńüunu fark ettińüinde enflasyon yüzde 80’lere dayanmńĪŇü TL, Amerikan DolarńĪ’na karŇüńĪ büyük deńüer kaybńĪ yaŇüamńĪŇütńĪ (2021 Eylül’ünde 1 USD = 8,40 iken 2023 OrtasńĪnda 1 USD = 23.633 olmuŇütu.) Sonunda bu gidiŇüin sonunun kötü olduńüu geç de olsa fark edilince, Haziran 2023’de ekonomi yönetimi deńüiŇüti ve TCMB faiz artńĪrmaya baŇüladńĪ.

Bu defa bankalar da Merkez BankasńĪ’nńĪ izleyerek mevduat ve kredi faizlerini artńĪrmaya yöneldiler. Bu durumda borcu olanlar ödeme vadesi geldińüinde daha yüksek faizlerle kredilerini yenileme zorunluluńüu ile karŇüńĪ karŇüńĪya kaldńĪlar. Ekonomi politikasńĪnda yaŇüanan böyle bir sert dönüŇüün beklenen sonucu bellidir: Faizler artmaya devam ettikçe konut ve otomobil alńĪmńĪ düŇüüŇüe geçer, borsaya ilgi azalńĪr, insanlar paralarńĪnńĪ toparlayńĪp mevduata yönelmeye baŇülarlar. Tüketim mallarńĪna olan talep düŇüüŇüe geçince büyüme de gerilemeye baŇülar ve yavaŇü yavaŇü iŇüsizlik artńĪŇüa geçer. Orta sńĪnńĪf neredeyse yok olduńüu için artńĪk bu çöküŇüü dengeleyecek veya aktör olarak ortaya çńĪkacak toplum kesimi kalmamńĪŇü olur. Tam tersine büyümedeki düŇüüŇü, ücretliler ve gelirini ayarlayamayanlar için daha ciddi bir çöküŇüün de habercisi olur. Ňěimdilerde ülkede yaŇüanan ve yerel seçimler sonrasńĪ daha da Ňüiddetli olarak yaŇüanacak olanlar özetle böylesine can sńĪkńĪcńĪ.

- YanlńĪŇü Politika ve YaŇüanan Krizin Maliyeti

Eskiden, içine girilen ekonomik kriz dönemde ortaya çńĪkan “geçmiŇüteki hovardalńĪńüńĪn bedelini” karŇüńĪlamak ve çöküŇüten çńĪkmak için IMF yardńĪma çańüńĪrńĪlńĪr; IMF’de, aŇüańüńĪ yukarńĪ Ňüimdilerde ekonomi yönetiminin yaptńĪńüńĪnńĪ (kamu ve CumhurbaŇükanlńĪńüńĪ’nńĪn tasarrufu dńĪŇüńĪnda tutulan harcamalarńĪ hariç) yaptńĪrńĪr ve ekonomiyi desteklemek için de borç verirdi. Ňěimdi IMF ve dńĪŇü destek olmaksńĪzńĪn bunlar yapńĪlmaya çalńĪŇüńĪlmaktadńĪr.

TCMB’nńĪn politika faizini artńĪrmaya baŇülamasńĪ ve KKM’den çńĪkńĪŇü çabalarńĪ bile ülkenin risk primini (CDS) 300’ün altńĪna çekmeye yetti. Faiz artńĪrmaya baŇülamadan önce CDS primi 834 baz puandaydńĪ, bugün 290 baz puanda. Aradaki 544 baz puanlńĪk fark, geçmiŇüte uygulanan rasyonel olmayan politikanńĪn maliyetidir. Bu fark Türkiye’ye yüksek dńĪŇü borçlanma faizi ve dońürudan yabancńĪ sermaye yatńĪrńĪmlarńĪnńĪn (UDY) kesilmesi Ňüeklinde maliyet yüklemiŇütir.

Ňěimdilerde özellikle esnaf kesimi, faizlerin artńĪrńĪlmasńĪnńĪn kendilerine ańüńĪr bir fatura yüklemeye baŇüladńĪńüńĪndan, haklńĪ olarak yakńĪnńĪyorlar. BunlarńĪn yaŇüanacańüńĪnńĪ, daha ilk faiz düŇüürme ve KKM’ye geçiŇü hamlesi sńĪrasńĪnda ve sonrasńĪnda defalarca yazmńĪŇü ve anlatmńĪŇütńĪk. Ancak toplum çońüunluńüunun sesi çńĪkmadńĪ hatta bazńĪlarńĪ bize kńĪzdńĪ, karamsar tablo çizmekle suçladńĪ, faizleri düŇüürmenin enflâsyonun düŇümesini sańülayacańüńĪnńĪ savundu. Sonuçta ülke, beklenen fakat geç anlaŇüńĪlmasńĪ nedeniyle ańüńĪrlaŇümńĪŇü bir sorunlar yumańüńĪ ile karŇüńĪ karŇüńĪya kalmńĪŇü durumdadńĪr.

TÜńįK’in “Finansal yatńĪrńĪm araçlarńĪnńĪn yńĪllara göre dönemsel reel getiri oranlarńĪ”ndan yararlanarak Adalet Hazar tarafńĪndan yapńĪlan bir çalńĪŇümada, 2005 yńĪlńĪndan bu yana yatńĪrńĪm araçlarńĪ getirilerinin enflâsyon karŇüńĪsńĪndaki seyri, bir baŇüka ifadeyle “reel getirileri” incelenmiŇütir.[8]

Bu çalńĪŇümaya göre en fazla kaybettiren yatńĪrńĪm aracńĪ “mevduat”, kaybedenler de “mevduat mudileri” olmuŇütur. ÇalńĪŇümaya göre, 06.2017-07.2019 arasńĪ ve 11.2020’den itibaren ise sürekli, mevduat müŇüterisi kaybeden durumundadńĪr.

03.2017-06.2019 aralńĪńüńĪ ile KasńĪm 2020’den itibaren de sürekli olarak DńįBS yatńĪrńĪmcńĪsńĪ reel olarak kaybedenler tarafńĪnda kalmńĪŇütńĪr.

Son üç paragrafta belirtilen ve tasarruf fakiri bir ülkede ellerindeki likiditeden bńĪrakńĪn reel faiz kazanmayńĪ, anaparasńĪnńĪn belli bir kńĪsmńĪnńĪ kaybeden yatńĪrńĪmcńĪlarńĪn kayńĪplarńĪ da yanlńĪŇü ekonomi politikasńĪnńĪn maliyetleri arasńĪna dâhil edilmelidir.

- Ulusal Gelirdeki Sanal Büyüme

2023 yńĪlńĪnda, düŇüük faiz, baskńĪlanan kurlar, borçlanma artńĪŇüńĪ ve KKM yoluyla aktarńĪlan servet transferi yoluyla pompalanan iç talebe bańülńĪ, gelir dańüńĪlńĪmńĪnńĪ bozan bir “sanal büyüme” olduńüunu söyleyebiliriz.

2023 yńĪlńĪ sonunda TÜńįK’e göre 64,8, ENAG’a göre ise yüzde 127 bir enflâsyon (TÜFE) gerçekleŇümiŇüken, bunun 2024’te de yüzde 50’nin altńĪna düŇümesi zor görünmektedir. 2023 yńĪlńĪnńĪn tamamńĪ için TÜńįK yüzde 4,5 oranńĪnda büyüme açńĪkladńĪ. 2023 yńĪlńĪnda büyümenin ana motoru, yüksek enflâsyona karŇüńĪn baskńĪlanan kur ve faiz ile yüksek enflâsyon nedeniyle öne çekilen harcamalar olmuŇütur. 2024 yńĪlńĪnda ise yüzde 3 civarńĪna gerileyeceńüini ve bu kez büyüme için ihracatńĪn teŇüvik edileceńüini tahmin ediyoruz. Çünkü eritilen döviz rezervleri ve mevcut zorunlu ithalâtńĪn finansmanńĪ bunu zorunlu kńĪlmaktadńĪr.

- DńĪŇü Ticaret ve Henüz SńĪcak Para GiriŇüi Olmadan YaŇüanan Cari AçńĪk

Kötüye gidiŇü Hükümet tarafńĪndan 2023 yńĪlńĪnńĪn ikinci yarńĪsńĪnda fark edilmesi ve yaklaŇüńĪk 1 trilyon $’lńĪk ekonomide “iddialńĪ bir Ňüekilde faiz yükselterek” “iç talebi sońüutmaya” baŇülayan keskin bir politika deńüiŇüiklińüinin ardńĪndan geçen yńĪl “cari iŇülemler açńĪńüńĪ” sadece, 2022’deki 49.1 milyar $’dan 2023’de 45.2 milyar $’a gerileyebildi. Keza, OVP’ye göre 2023 cari açńĪk/GSYH hedefi yüzde 4 olup, gerçekleŇüen yüzde 4’ü aŇümńĪŇü oldu.

DńĪŇü ticaret açńĪńüńĪ büyümeye devam ediyor. Son üç ayda ihracat artńĪŇüńĪ ithalât artńĪŇüńĪndan fazla olsa da bu durum, yńĪllńĪk açńĪńüńĪn önceki yńĪlńĪn üzerinde olmasńĪnńĪ engelleyememektedir. DńĪŇü ticaret “mal dengesi” yńĪllńĪk olarak 86.6 milyar $ ekside. Öte yandan konuya “mal ve hizmet dengesi” olarak baktńĪńüńĪmńĪzda da, yńĪllńĪk -34.5 milyar $ olarak gerçekleŇütińüini görmekteyiz.

DńĪŇü ticaret açńĪńüńĪnńĪ biraz irdeledińüimizde, cari açńĪńüńĪn temel nedeninin enerji veya altńĪn ithalâtńĪ olmadńĪńüńĪnńĪ görmekteyiz. Bu nedenle enerji ve altńĪn hariç cari fazla söylemi, kronik cari açńĪk sorununu örtmemektedir. 2023 yńĪlńĪnńĪn seçim sonrasńĪ ikinci yarńĪsńĪnda yavaŇülayan ekonomiyle dńĪŇü ticaret açńĪńüńĪ düŇümüŇü olsa da açńĪńüńĪn finansmanńĪ hâlâ en büyük sorun olarak karŇüńĪmńĪzda durmaktadńĪr. Bilindińüi gibi cari açńĪńüńĪ finans edecek temel kalemler, uluslararasńĪ dońürudan yatńĪrńĪmlar (UDY), portföy yatńĪrńĪmlarńĪ, borçlanmalardńĪr.

UDY giriŇüi 2023’te bir önceki yńĪla göre yüzde 22 düŇüüŇüle 10.6 milyar $ oldu. YASED’in açńĪkladńĪńüńĪ verilere göre toplam UDY giriŇüi içinde yatńĪrńĪm sermayesinden 5.6 milyar $, yabancńĪ uyruklulara gayrimenkul satńĪŇüńĪndan 3.6 milyar $, borçlanma araçlarńĪ vasńĪtasńĪyla 1.9 milyar $’lńĪk giriŇü kaydedildi.

“Portföy yatńĪrńĪmńĪ” 2022’de negatiften 2023’de 8.3 milyar $’a ulaŇütńĪ ama, 2022 yńĪlńĪnda “yabancńĪ yatńĪrńĪmcńĪ portföy giriŇüi” 8.7 milyar dolardan, 2023’te 4.7 milyar $’a geriledi. Bu nedenle Türkiye’ye yabancńĪ portföy yatńĪrńĪmcńĪ giriŇüi yeteri kadar olmadńĪńüńĪ için, cari açńĪk dńĪŇü borçla kapatńĪlmakta ve bu da “dńĪŇü borç stokunu” arttńĪrmaktadńĪr.

2022 yńĪlńĪnda cari açńĪńüńĪn çok önemli bir kńĪsmńĪnńĪ finanse eden “Net Hata Noksan”, 2023 son döneminde negatife dönmüŇü durumdadńĪr. 2023 Ocak-AralńĪk döneminde 10.7 milyar $. DolayńĪsńĪyla 2022 yńĪlńĪndaki Net Hata Noksan ile gelen 25 milyar dolarńĪn büyük kńĪsmńĪ geri çńĪkmńĪŇü görünmektedir.

Sonuç olarak, dńĪŇü ticaret dengesi, güçlü rezerv ve tasarruf sańülanamadńĪńüńĪ sürece cari açńĪk olmayan bir yapńĪ mümkün görünmemektedir.

- Giderek Katlanan Devlet ve Hane HalkńĪ Borcu

2023’te Hazine’nin borcu 6.5 trilyon TL olurken, brüt dńĪŇü borç stoku 482.6 milyar $’a ulaŇütńĪ. Bu zaman diliminde yurttaŇülarńĪn bankalara olan borcu da 1.1 milyar TL’si kartńĪ olmak üzere 2.7 trilyon TL’ya çńĪktńĪ.

2002 sonrasńĪ küresel borçlanma koŇüullarńĪnńĪn kolaylaŇümasńĪ, hükümetin izledińüi iktisat politikasńĪ desteńüiyle Türkiye borç stokunu hńĪzla artńĪrdńĪ. 2017 yńĪlńĪnda yapńĪlan Anayasa deńüiŇüiklińüi sonrasńĪnda rejimin deńüiŇümesi ile yürütme, yargńĪ ve yasamanńĪn tek elde toplanmasńĪ, iktisat politikalarńĪnda dönüŇüüme neden oldu. Bu dönüŇüümün en belirgin sonuçlarńĪ arasńĪnda bütçe dengesinin bozulmasńĪdńĪr.

YńĪllar itibariyle “merkezi yönetim borç stoku”, milyon TL olarak aŇüańüńĪda gösterilmiŇütir:[9]

2002: 258.900; 2010: 461.350; 2017: 870.450; 2023: 6.722.500

2023 yńĪlsonu itibariyle borç stokunun 2.408,7 milyar TL tutarńĪndaki kńĪsmńĪ TL cinsi, 4.313,8 milyar TL tutarńĪndaki kńĪsmńĪ dövizli borçlardan oluŇümaktadńĪr. Bir baŇüka anlatńĪmla, 2017 yńĪlńĪnda toplam kamu borcunun yüzde 61,1 ‘i TL cinsinden, yüzde 38,9’u döviz cinsinden oluŇüurken, 2023 yńĪlńĪna gelindińüinde oranlar 35,1 ve yüzde 64,9 oldu. Bu yapńĪ, merkezi yönetim borcunun kur riskine karŇüńĪ “aŇüńĪrńĪ” kńĪrńĪlganlńĪńüńĪnńĪ ortaya koymaktadńĪr. Ülkede rejim deńüiŇüiklińüi yapńĪlan 2017 yńĪlńĪna kadar borç stoku/GSYH oranńĪ düŇümüŇüse de, bu tarihten sonra hńĪzla artmaya baŇülamńĪŇütńĪr.

Merkezi yönetim borçlanmasńĪyla ilgili olarak olumsuz bazńĪ geliŇümeleri aŇüańüńĪdaki baŇülńĪklarda toplayabiliriz:

- 2017 yńĪlńĪnda iç borç tahvillerinin yüzde 47,1’i bankalara, bunun da yüzde 17,7’si kamu bankalarńĪna aitti. 2023 yńĪlńĪnda ise, iç borç tahvillerinin yüzde 79,8’u bankalarca, bununda yüzde 40,3’ü kamu bankalarńĪnca tutulmaktadńĪr. Bu sonuçlarńĪn bize gösterdińüi risk, DńįBS muhafaza eden bankalarńĪn oranńĪ 6 yńĪl önce yüzde 47 iken, Ňüimdilerde bu oranńĪn yüzde 80’e ulaŇümńĪŇü olmasńĪdńĪr. Bu yońüunlaŇüma bize 2001 krizi öncesini hatńĪrlatmaktadńĪr. Bu durumda hem bankalar asli iŇülevlerinden uzaklaŇümńĪŇü olmakta, hem de TCMB, BDDK ve Hazine ve Maliye BakanlńĪńüńĪ’nńĪn, para ve banka ile ilgili alacaklarńĪ kararlarda eli zayńĪflamaktadńĪr.

- 2017 yńĪlńĪnda iç borçlanmanńĪn tamamńĪ TL cinsinden iken, 2023 yńĪlńĪnda iç borçlanmanńĪn yüzde 15,2’si döviz cinsinden yapńĪldńĪ.

- 2017 yńĪlńĪnda kamu kesiminin ortalama iç borç stokunun vadesi 4.2 yńĪl, dńĪŇü borç stokun vadesi 9.9 yńĪl, ortalama vade 5.3 yńĪl iken, 2023 yńĪlńĪnda kamu kesimi ortalama iç borç stokunun vadesi 3.9 yńĪla, dńĪŇü borç stokun vadesi 6.6 yńĪla ve ortalama vade 6.4 yńĪla geriledi.

* Her Geçen YńĪl Artan Bütçe AçńĪklarńĪ

Merkezi yönetim bütçesinin 2020’den bu yana açńĪklarńĪ, milyar TL olarak aŇüańüńĪda gösterilmiŇütir:

2020: 172; 2021: 192; 2022: 139; 2023: 1.375

2023 yńĪlńĪnda, yaklaŇüńĪk 900 milyar TL’lńĪk KKM yükü TCMB’na aktarńĪlmasńĪna karŇüńĪn rekor kńĪran bir bütçe açńĪńüńĪ çńĪktńĪ. AçńĪńüńĪn GSYH’ya oranńĪ da yüzde 5,3’e kadar yükselmiŇü oldu. Böylece Maastricht kriterinin çok üstüne çńĪkńĪldńĪ. Her ne kadar Hazine ve Maliye BakanńĪ “deprem harcamalarńĪnńĪ hariç tuttuńüumuzda bütçe açńĪńüńĪ ile ilgili oranńĪn AB kriterinin altńĪnda kaldńĪńüńĪnńĪ söylese de TCMB’na devredilen KKM yükünü ekledińüimizde yeniden bu oranńĪ aŇüacańüńĪ görülecektir.

Geçen yńĪl faize ödenen tutar 2022’ye göre yüzde 117’lik artńĪŇüla 674 milyar TL’ya yükselmiŇütir. Rejim deńüiŇüiklińüinin yapńĪldńĪńüńĪ 2017 yńĪlńĪnda 55.5 milyar olan Hazine’nin faiz giderleri, geçen 6 yńĪl sonra 10 katńĪn üzerinde artmńĪŇü oldu.

Ocak 2023’te 32 milyar TL olan “bütçe açńĪńüńĪ”, bu yńĪlńĪn Ocak ayńĪnda 4,6 kat artarak 150 milyar TL’yńĪ aŇütńĪ. Geçen Ocak ayńĪna göre en yüksek artńĪŇü, yüzde 467 oranńĪyla “faiz giderlerinde” gerçekleŇümiŇütir.

2024 YńĪlńĪ Merkezi Yönetim Bütçe Kanunu ile genel bütçe kapsamńĪndaki kamu idarelerine 11 trilyon 7 milyar TL ödenek ayrńĪldńĪ. 8 trilyon 353 milyar TL olarak gelir öngörülen genel bütçedeki 2 trilyon 652 milyar TL’lńĪk açńĪk ise, iç ve dńĪŇü piyasalardan yapńĪlacak borçlanmalarla finanse edilecektir. Bunun yanńĪnda Ocak-KasńĪm 2024 döneminde kamu 21 milyar 961 milyon $ dńĪŇü borç ödemesi yapmak zorundadńĪr.

Hazine borçlanmasńĪnńĪn faizi için ayrńĪlan 1 trilyon 254 milyar TL, 2023e göre yüzde 86 artńĪŇüńĪ temsil etmektedir. Borç ve faizin toplam faturasńĪ 3.6 trilyon TL’nńĪ aŇüacańüńĪ anlaŇüńĪlmaktadńĪr. Halk arasńĪnda Deli Dumrul projeleri olarak bilinen Kamu Özel ńįŇübirlińüi (KÖńį) projelerini yapan müteahhitlere 2024 yńĪlńĪ bütçesinden 162.4 milyar TL ödenek ayrńĪldńĪ.

- Enflâsyonun KalńĪcńĪlńĪńüńĪ Söz Konusu

Daha önce de bahsettińüimiz TCMB son Enflâsyon Raporu’nda, MayńĪs ayńĪ sonu itibariyle enflâsyonun yüzde 73’ü bulacańüńĪ belirtilmektedir. MayńĪs AyńĪ, faiz artńĪŇülarńĪna baŇülandńĪńüńĪ Haziran 2023 itibariyle bir yńĪlńĪn dolduńüu tarih olacaktńĪr. Bir baŇüka anlatńĪmla, politika faiz oranńĪnńĪ beŇü kat artńĪrarak yüzde 8,5’dan yüzde 45’e çńĪkarńĪldńĪńüńĪ bu süre içerisinde, enflâsyon oranńĪ da yüzde 39,59’dan yüzde 73’e çńĪkmńĪŇü olacaktńĪr.

Faizlerin bu kadar yükselmiŇü olmasńĪna rańümen enflâsyonun 23 puanńĪn üzerinde artmńĪŇü olmasńĪna gerekçe olarak, “bańülantńĪlarńĪn kopmuŇü” olmasńĪ gösterilmektedir. Bir dińüer anlatńĪmla TCMB yeni yönetimi de hedef olarak 2026 yńĪlńĪnńĪn sonunu, yani üç yńĪl sonrasńĪnńĪ göstermektedir.

MayńĪs’tan sonra yńĪllńĪk enflâsyonun düŇümesinin “baz etkisi” nedeniyle olacańüńĪnńĪ, konuyla ilgili herkes tahmin etmektedir. Tabii ki ekonomi yönetimi ve TCMB bu geliŇümeleri halka, “bakńĪn gördünüz mü enflâsyon düŇüüyor” Ňüeklinde açńĪklayacaklardńĪr. TCMB’nńĪn yńĪlsonu için hedefledińüi yüzde 36 oranńĪnńĪn gerçekleŇümesi çok zor görünmektedir. KanńĪmńĪzca bu oran yüzde 45/50 civarńĪnda olacaktńĪr. Bir dińüer ifadeyle, faizlerin bu kadar artńĪrńĪlmńĪŇü olmasńĪna karŇüńĪn enflâsyonda varńĪlacak yer, faiz artńĪŇülarńĪnńĪn baŇüladńĪńüńĪ seviye veya ona yakńĪn bir oran olmasńĪ güçlü görünmektedir.

TCMB’na göre, MayńĪs ayńĪndan itibaren enflâsyonun düŇümesine destek olacak unsurlardan birisi de, “ücret güncellemelerinin tamamlanmńĪŇü olmasńĪdńĪr”. NasńĪl olsa seçimler de geride kalmńĪŇü olacańüńĪ için, asgari ücret ve emekli aylńĪklarńĪnda yńĪl içi güncellemesi de çok zayńĪf bir olasńĪlńĪk olarak durmaktadńĪr. Bu yolla daha da fakirleŇüen halkńĪn satńĪn alma gücü üzerinden “talep dengelenmesi” daha kolay olacaktńĪr. Zaten IMF’de “görünür Ňüekilde” devrede olsaydńĪ o da böyle yapardńĪ.

Ancak bu aŇüamada Ňüu soru akla gelmektedir: Peki enflâsyona, talebin “güçlü seyrediyor” olmasńĪ mńĪ yol açmńĪŇü? YanńĪtńĪ bulmak amacńĪyla söz konusu Raporda “enflâsyonun temel makro belirleyicileri” bölümüne baktńĪńüńĪmńĪzda, 2023 yńĪlńĪnńĪn yüzde 64,8 oranńĪnda açńĪklanan enflâsyonunda “talebin payńĪ” sadece 9.2 puan olduńüu görmekteyiz. Ama olsun, IMF olsaydńĪ yine de ücretlerin baskńĪlanmasńĪnńĪ isterdi.

Çok büyük bir olasńĪlńĪkla seçim ertesi, enerji satńĪŇü fiyatlarńĪna zamlar yapńĪlacaktńĪr. Bu zamlar enflâsyonu artńĪracak ve devamńĪnda enflâsyon ile mücadele etmek için emekli aylńĪklarńĪ, ücretler baskńĪlanacaktńĪr. Bunlara bir de “maliye politikasńĪ ile desteklenmeyen para politikasńĪ baŇüarńĪlńĪ olamaz” iddiasńĪnńĪ ekleyerek, bütçe ödemelerinin finansmanńĪnda vergilerde de ciddi artńĪŇüa gidilecektir.

Sonuçta düŇümeyen bir enflâsyon ve durgunluk birlikte deneyimlenecek gibi durmaktadńĪr. Bunun adńĪ da “stagflâsyon”dur.

SONUÇ

AslńĪnda yazńĪmńĪzńĪn sonuç bölümüne, uygulanan ekonomi politikasńĪnńĪn sonunun “çńĪkmaz” olduńüu görülerek, “her Ňüey satńĪlńĪk” demek daha dońüru olacaktńĪ. Ama biz yine yazńĪn sistematińüini bozmayalńĪm.

2017 yńĪlńĪndaki rejim deńüiŇüiklińüi sonrasńĪnda yaklaŇüan ilk genel seçimler için ülke ekonomisi, 2021 yńĪlńĪndan itibaren “seçimleri kazanmaya” endekslenmiŇüti. 18 Haziran 2023’te yapńĪlan seçimlerde de amaca ulaŇüńĪldńĪ. Ama geride büyük bir hasar bńĪraktńĪ. Daha az ekonomik-mali hasarla da amaca ulaŇüńĪlabilirdi ama iŇüi Ňüansa bńĪrakmak istememiŇülerdi.

Haziran 2023’ten itibaren hasar onarńĪm ekiplerine iŇübaŇüńĪ yaptńĪrńĪldńĪ. AslńĪnda “altńĪlńĪ masanńĪn” da farklńĪ bir vizyonu, örtük bir IMF programńĪnńĪn dńĪŇüńĪna çńĪkabilecek ekonomi kadrolarńĪ yoktu. Hatta, ŇüeffaflńĪk, hesap verilebilirlik, ekonomik düzenleme kurullarńĪna özerklik, liyakat, savurganlńĪńüa ve yolsuzluklara sńĪnńĪrlama getirmek bakńĪmńĪndan uluslararasńĪ finans kuruluŇülarńĪnńĪn ve Post-Washington kurallarńĪnńĪn yaklaŇüńĪmlarńĪna daha bile uyumlu olacaklarńĪna Ňüüphe yoktu. Ama seçim sonrasńĪ iktidar aynńĪ ellerde kaldńĪ. Siyasi bedel ödemediklerinden, hiçbir sńĪkńĪlma belirtisi bile göstermeyip, gömlek deńüiŇütirir gibi ekonomi heyetini yenileyip uluslararasńĪ sermayenin programńĪna yeniden dönüldü.

BAE sermayesinin kapitülasyon benzeri koŇüullarńĪna kucak, açmak iŇüte tam da bu finansal sńĪkńĪŇümńĪŇülńĪk koŇüullarńĪnńĪn ürünü oldu. Gerçi böylesine sńĪkńĪŇüńĪlmadńĪńüńĪ dönemlerde, üstelik getirisinden çok götürüsü olan koŇüullarda bile Hariri-Ofer’e Telekom’un ederinin altńĪnda verilmesi örnekleri de yaŇüanmńĪŇütńĪ. Ňěimdi ülkenin yeraltńĪ zenginlikleri ve enerji kaynaklarńĪ için aynńĪ risk söz konusudur. Keza tüm kamu arazilerinin, ormanlńĪk topraklarńĪn birer birer satńĪŇüńĪnńĪ izlemekteyiz. Burada bir ekonomik/mali çöküŇüten çńĪkńĪŇüńĪn (veya depreme hazńĪrlńĪk kapsamńĪndaki kentsel dönüŇüümün) bile yeni devasa fńĪrsat olarak görülmesi, nasńĪl bir zihniyetle karŇüńĪ karŇüńĪya olunduńüunu göstermektedir.

Faizler, 2024 yńĪlńĪnda yüzde 50’nin üzerinde seyredecek gibi görünmektedir. Çünkü ŇěimŇüek’in, bütçe açńĪńüńĪndaki artńĪŇüńĪ kontrol etme gücü fazla deńüil. KullanacańüńĪ tek silah faiz, onun da piyasalarda durgunluńüa, iflâslara ve iŇüsizlińüe yol açmasńĪ beklenen bir durum olacaktńĪr.

31 Mart seçimlerine kadar döviz kurlarńĪnńĪn baskńĪlanacańüńĪ anlaŇüńĪlmaktadńĪr. Seçim sonrasńĪ ise, yabancńĪ sermaye giriŇüine bańülńĪ görünmektedir. Genellikle iç talepteki artńĪŇüla büyümeyi gerçekleŇütiren yönetim, bu kez ihracatńĪ destekleyici politikalar uygulayabilir.

2024 yńĪlńĪnda küresel ekonominin daralmasńĪ beklenirken, Türkiye’yi daha fazla zorluńüun bekledińüini söyleyebiliriz. Kritik soru, bu zorluklar kimin üzerine yńĪkńĪlacaktńĪr. Görünün o ki, dar gelirli emekçi, çiftçi ve emekli bu yńĪkńĪlmanńĪn aktörleri olacaktńĪr.

Peki kńĪsa sürede bir çńĪkńĪŇü ve rahatlama gözüküyor mu? Türkiye üzerine çalńĪŇüan yerli ve yabancńĪ kuruluŇülarńĪn raporlarńĪna göre 2028’e kadar sürebilecek zorlu bir süreçten bahsedilmektedir.

YazńĪmńĪzńĪn önceki bölümlerinde belirttińüimiz bir hususu, yazńĪmńĪzńĪn sonunda “özet ve sonuç” olarak yinelemek istiyoruz. YaŇüanan ve yaŇüanńĪlacak “ekonomik sńĪkńĪntńĪlar”, “yaygńĪnlaŇüan yoksulluk ve yolsuzluk”, bozulan anayasal kurumlar ve kutuplaŇüma 2024 yńĪlńĪnńĪ, sńĪnńĪf mücadelelerinde yeni bir dönemin baŇülatńĪcńĪsńĪ olabilecek dinamikleri de içinde taŇüńĪyan bir nitelińüe dönüŇütürmektedir.

Nesnel koŇüullarńĪn durumu böyle. Ancak öznel koŇüullarńĪn henüz hazńĪr olmadńĪńüńĪnńĪ izlemekteyiz. Türk-ńįŇü gibi sermaye yönlü sńĪnńĪf uzlaŇümacńĪlńĪńüńĪna gönül vermiŇü (!) sendikal tabanńĪnńĪn sńĪnńĪf bilincine sahip olmasńĪnńĪ engelleme misyonunu AKP döneminde çok daha baŇüarńĪyla icra etmiŇü bir konfederasyon yönetiminin, asgari ücrette ikinci bir düzenleme için bastńĪrmasńĪ çok yadńĪrganmamalńĪdńĪr.

Türkiye Arjantin olur mu? Yukardaki inceleme olamaz demiyor…

[1] Selin Ongun, “Demokrasiyi sürdürmek mümkün mü, sanmńĪyorum”, Cumhuriyet, 10.11.2015, https://www.cumhuriyet.com.tr/yazarlar/selin-ongun/demokrasiyi-surdurmek-mumkun-mu-sanmiyorum-411805

[2] “Global Freedom Scores”, Freedom House, https://freedomhouse.org/countries/freedom-world/scores

[3] “The 21st edition of the World Press Freedom Index”, Reporter Without Borders (RSF), https://rsf.org/en/2023-world-press-freedom-index-journalism-threatened-fake-content-industry

[4] “Hanke’s Annual Misery Index (HAMI)”, Steve H. HHanke, NR Capital Matters, 18.05.2023, https://www.nationalreview.com/2023/05/hankes-2022-misery-index/

[5] “WJP Rule of Law Index”, World Justice Project, 2023, https://worldjusticeproject.org/rule-of-law-index/global/2023/Turkiye/Criminal%20Justice/ranking

[6] “CORRUPTION PERCEPTIONS INDEX”, Transparency International, 31.01.2024, https://www.transparency.org/en/cpi/2023

[7] Enflâsyon Raporu/ 2024-1, TCMB, 8.02.2024,s.3 https://www.tcmb.gov.tr/wps/wcm/connect/tr/tcmb+tr/main+menu/yayinlar/raporlar/enflasyon+raporu/2024/enflasyon+raporu+2024+-+i

[8] Adalet Hazar, “19 yńĪlda enflasyon ve yatńĪrńĪm araçlarńĪ”, Politik Yol, 9.01.2024,

[9] KÖńį yöntemiyle yaptńĪrńĪlan alt yapńĪ, yol, köprü ve hastane yatńĪrńĪmlarńĪ için verilen Hazine garantileri bu tutarlara dâhil deńüildir.