Özellikle politika faizi indirimi konusunda, döngünün asńĪl oyuncularńĪ olan “yerli ve yabancńĪ tasarruf sahiplerinin ve karar alńĪcńĪlarńĪnńĪn” ikna olmalarńĪ gerekmektedir. Zaten baŇüat riski de bu grup taŇüńĪmaktadńĪr. Çünkü geçmiŇü deneyimler bize göstermiŇütir ki, enflâsyon gerçekten inmeden ya da enflâsyondaki iniŇüten daha sert bir Ňüekilde faizler düŇüürüldüńüünde, “finansal koŇüullar gevŇüemek yerine sńĪkńĪlaŇümaktadńĪr”.

Son 10 gün içinde yaŇüanan bazńĪ geliŇümelerin TL’nńĪn deńüerini, kńĪsa vadede “aŇüańüńĪ yönde” etkileyeceńüi konusunda, Ankara yönetimi dńĪŇüńĪnda bir görüŇü birlińüi oluŇümuŇü görünmektedir. Bu haftaki yazńĪmńĪzda yaŇüanan bu geliŇümelere topluca göz atmak istedik.

GEÇMńįŇě DÖNEM ETKńįSńįYLE BÜYÜME

Türkiye ekonomisinin bu yńĪlńĪn ikinci çeyreńüindeki “geçtińüimiz yńĪlńĪn aynńĪ aylarńĪna kńĪyasla yńĪllńĪklandńĪrńĪlmńĪŇü büyümesi” yüzde 21,7; bu yńĪlńĪn ilk çeyreńüine göre de yüzde 0,9 olarak açńĪklandńĪ. Sonucun böyle olacańüńĪ önceki bir yazńĪmńĪzda yazńĪlmńĪŇütńĪ.[i]

Bilindińüi gibi geçen yńĪlńĪn ikinci çeyreńüinde, Covid-19 salgńĪnńĪ nedeniyle ülkedeki tüm üretim faaliyetlerinde çeŇüitli zorluklar yaŇüanmńĪŇütńĪ. Bu arada tüketim ve yatńĪrńĪm da çok düŇümüŇü; sonuçta ulusal gelir (GSYH) yüzde 10,3 oranńĪnda daralmńĪŇütńĪ.

Bu yńĪlńĪn ikinci çeyreńüinde ise, salgńĪnńĪn etkileri azaldńĪ, iŇüyerleri açńĪldńĪ, dünya ticaretindeki toparlanmaya koŇüut olarak ihracat toparladńĪ, insanlar evlerinden çńĪkńĪp alńĪŇü veriŇüe baŇülamasńĪyla iç tüketim arttńĪ. Bir baŇüka anlatńĪmla ülke, geçen yńĪl yaŇüadńĪńüńĪ “Ňüoku” kńĪsmen atlatmńĪŇütńĪ. SayńĪlan bu nedenlerle, bu yńĪlńĪn üç ayńĪ ile geçen yńĪlńĪn üç ayńĪnńĪn ekonomik gerçekleŇümeleri arasńĪnda “kocaman bir fark” oluŇütu. ńįki dönem arasńĪndaki bu kocaman farka “baz etkisi” denilmektedir.

Söz konusu baz etkisi olmasa, yani geçen yńĪlńĪn ikinci çeyreńüinde salgńĪn etkisi yaŇüanmasa, iŇüler normal gitse, örneńüin yüzde 5/6 büyüme olsaydńĪ, bu yńĪlńĪn ikinci çeyreńüinde de böylesine büyük bir canlanma görülmeyecekti. Bu yńĪlńĪn ilk çeyreńüine göre ikinci çeyrekte büyümenin yüzde 0,9’da kalmasńĪ bu nedenledir.

Bu bańülamda Mahfi Eńüilmez, 1924’deki 14,9; 1926’daki 18,2; 1929’daki 21,6; 1933’deki 15,8; 1936’daki 23,2; 1946’daki 31,9 oranlarńĪndaki rekor yńĪllńĪk büyüme sayńĪlarńĪnńĪn çońüunun, “bir önceki yńĪlda yaŇüanan küçülme ya da çok düŇüük büyümelerden sonra gerçekleŇütińüini” belirtmektedir. Keza Eńüilmez’in yazdńĪńüńĪ ve bizim de teyid ettińüimiz bir dińüer gerçek de, “geçen yńĪlńĪn ikinci çeyreńüinde küçülme” yaŇüamńĪŇü olan ülkelerin, “bu yńĪlńĪn ikinci çeyreńüinde ciddi oranda büyüme” sańülamńĪŇü olmalarńĪdńĪr.[ii]

Sonuç olarak Türkiye’de,

– ”Çin’e ABD ve AB tarafńĪndan uygulanan çeŇüitli ekonomik yaptńĪrńĪmlarńĪn” neden olduńüu boŇüluńüun doldurulmasńĪ,

– DüŇüük faizli kamu bankalarńĪ ve KGF kredileriyle aŇüńĪrńĪ desteklenen sanayi üretimi,

– TL’nńĪn aŇüńĪrńĪ deńüersizleŇütirilmesi sonucu teŇüvik edilen ihracat,

ile büyüyen sanayi üretimi ve ihracatńĪ, ülke II. çeyrek büyümesini, baz etkisinin de yardńĪmńĪyla “olańüanüstü” bir oranda artńĪrmńĪŇü olduńüunu görmekteyiz.

Tüm bu nedenlerle, yüzde 22,7 oranńĪndaki bu büyümeyi kimse sahiplenmedińüi gibi, piyasalarda da bu konuda olumlu bir yorum ve tepki yaŇüanmamńĪŇütńĪr.

ORTA VADELńį PROGRAMIN YETERSńįZLńįKLERńį

2022 – 24 dönemini kapsayan Orta Vadeli Program (OVP) açńĪklandńĪ. Daha dońürusu Orta Vadeli Plân yeniden ve eski haliyle 5 Eylül gecesi Resmi Gazete mükerrer sayńĪsńĪnda karŇüńĪmńĪza çńĪktńĪ.

OVP’a göre, ekonomimiz Covid-19 Ňüokunu 2021’de yüzde 9 büyüme ile atlatacak; fakat bunu baŇüarńĪrken yüzde 16’lńĪk bir enflâsyona katlanmak durumunda kalacaktńĪr. DevamńĪnda, bu yńĪlki güçlü tepki sonrasńĪnda da ekonomi yüzde 5 ve üstünde büyümeyi sürdürecektir. “Tüketimin lokomotif olduńüu modelin” devamńĪ tahmin edilmektedir. Büyümenin kompozisyonu yatńĪrńĪmlardan güçlü destek alacak; hatta “yatńĪrńĪmlarla” birlikte “tasarruflarda” da bir “artńĪŇü” görülecek. Tasarruf/yatńĪrńĪm dengesinin finansmanńĪ ise, büyük olasńĪlńĪkla “yabancńĪ yatńĪrńĪm” ile sańülanacaktńĪr.

Program, güçlü büyümenin “cari dengeyi” çok fazla “zorlamasńĪnńĪ” beklemiyor! OVP’ye göre bu yńĪlki “cari açńĪk” 21 milyar $ olacaktńĪr. TCMB BaŇükanńĪ KavcńĪońülu ise ńĪsrarla, yńĪlńĪn kalan döneminde cari fazla verileceńüini söylemektedir. Bu yńĪlńĪn ilk yarńĪdaki cari açńĪńüńĪ 13.6 milyar $ olarak açńĪklanmńĪŇütńĪ. Eńüer ikinci yarńĪda “cari denge fazla verecekse”, 21 milyar $’lńĪk açńĪk neyin nesi?

Enflâsyonun arka arkaya düŇüüŇüü hesap edilmiŇü önümüzdeki yńĪllar için. Enflâsyonun da 2022’de keskin bir düŇüüŇüle, yüzde 16’dan tek haneye ineceńüi öngörülmektedir. Yüksek enflâsyonun nasńĪl olup hńĪzlńĪca tek hanelere düŇüeceńüi tam olarak belli deńüildir. Çip krizinden navlun sorununa ve yüksek emtia fiyatlarńĪna kadar türlü sorun sürmekte ve hatta 2022’nin büyük kńĪsmńĪnda da devam edeceńüi yönünde çokça haber bulunmaktadńĪr. Bu durumda, önümüzdeki yńĪllar boyunca 60 $’lńĪ petrol tahminleri ile çalńĪŇüma yapmanńĪn yanńĪltńĪcńĪlńĪńüńĪ açńĪktńĪr.

ńįstihdamda ise çift haneli iŇüsizlińüin süreceńüi öngörülmüŇü, fakat daha fazla vatandaŇüńĪn iŇügücünde olacańüńĪ ve istihdam edilecekleri varsayńĪlmńĪŇütńĪr! Bu bańülamda son 15 yńĪlda ortalama 475 bin istihdam yaratan ekonominin, önümüzdeki yńĪllarda bunun birkaç katńĪnńĪ her yńĪl nasńĪl yaratacańüńĪ konusu havada kalmaktadńĪr.

Döviz kurunun da buna göre ilk yńĪlki (2021) güçlü zńĪplamasńĪndan sonra sakin yńĪllar izleyeceńüi hesaplanmńĪŇütńĪr. OVP’da döviz kuru tahminine, önceki programlarda olduńüu gibi açńĪkça yer verilmemiŇütir. TL ile ölçülen GSYH’yi (6.648 milyar TL) Dolar ile açńĪklanan GSYH tahminine (801 milyar USD) bölersek, “2021 yńĪlńĪ ortalama USD/TL kuru” yaklaŇüńĪk 8.30 olarak ortaya çńĪkmaktadńĪr.

Geçen yńĪlsonu kuru 7,44, bu yńĪl için tahmin edilen ortalama kur 8.30 kuruna olduńüuna göre, bu yńĪl için tahmin edilen “yńĪlsonu USD/TL” kurunu 9.16 olarak hesaplayabiliriz. Bu durumda yńĪllńĪk “USD/TL kur artńĪŇüńĪ” ((9,16 – 7,44)/7,44) yüzde 23 dolayńĪnda olacańüńĪ anlaŇüńĪlmaktadńĪr.

KALICI NńįTELńįK KAZANAN ENFLÂSYON ve ńįŇěSńįZLńįK SORUNLARI

Ülkede yńĪllńĪk tüketici enflasyonu hemen her yńĪl yükselir durumdadńĪr. ńįŇüsizlik ise zaten yüksek olduńüu seviyeye ancak geri düŇüebilmiŇü durumda!

Ańüustos ayńĪ TÜFE ve ÜFE oranlarńĪ/manŇüet enflâsyon (bir önceki yńĪlńĪn aynńĪ ayńĪna göre) sńĪrasńĪyla yüzde 19,25 ve 45,52 olarak açńĪklanmńĪŇütńĪr. Bir önceki aya göre fiyat artńĪŇülarńĪ, aynńĪ sńĪraya göre yüzde 1,12 ve 2,77 olmuŇütur. “On iki aylńĪk ortalama TÜFE artńĪŇü” oranńĪ da yüzde 15,78’dir.

YukarńĪdaki tablodan da anlaŇüńĪlacańüńĪ üzere enflâsyon oranlarńĪ hńĪz kesmeden devam etmektedir ve dar gelirliler için zorlu koŇüullarda bir iyileŇüme söz konusu deńüildir. Memur ve emekliye verilen zamlarńĪn enflâsyonun çok gerisinde kaldńĪńüńĪ çok açńĪktńĪr.

Enflâsyonu ölçen yukardaki parametreler dńĪŇüńĪnda, bilindińüi gibi bir de “çekirdek enflasyon” kavramńĪ bulunmaktadńĪr. Ülkede veya yurt dńĪŇüńĪnda yaŇüanan” ani deńüiŇüimler” nedeniyle meydana gelen fiyat artńĪŇülarńĪnńĪ “hesaplamalarńĪn dńĪŇüńĪnda bńĪrakarak” yapńĪlan hesaplama ile elde edilen orandńĪr. GńĪda ve enerji gibi merkez bankasńĪ tarafńĪndan dońürudan kontrol edilemeyen kalemlerin “manŇüet enflâsyondan çńĪkarńĪlmasńĪyla” elde edilir. Ańüustos 2021 ayńĪna ait çekirdek enflasyon oranńĪ TÜńįK tarafńĪndan yüzde 16,76 olarak açńĪklanmńĪŇütńĪr.

Son yńĪllarda ülke ekonomisindeki “durgunluk” ve küresel salgńĪnńĪn etkisiyle “artan iŇüsizlik”, enflâsyonla birlikte en önemli sorun haline gelmiŇü durumdadńĪr. Ülkede yüzde 10’un üzerinde seyreden “dar tanńĪmlńĪ resmi iŇüsizlik oranńĪ” yaŇüanmaktadńĪr. “GeniŇü tanńĪmlńĪ iŇüsizlińüi” yansńĪtan “atńĪl iŇü gücü oranńĪ” ise yüzde 20’nin üzerinde seyretmektedir. “Genç iŇüsizlik oranńĪ” ise daha yüksek ve yüzde 30 civarńĪndadńĪr.

OVP’a göre, bu yńĪl için yüzde 12,6 düzeyinde gerçekleŇüeceńüi öngörülen “iŇüsizlik oranńĪnńĪn” gelecek yńĪl yüzde 12’ye ve 2024 yńĪlńĪnda yüzde 10.9’a indirmesi hedeflenmektedir. Bunun için 2021’de beklenen 28.6 milyon kiŇüilik istihdam düzeyinin gelecek yńĪl 29.9 milyona ve 2024’te 32.2 milyon kiŇüiye çńĪkmasńĪ gerekiyor. Gelecek üç yńĪllńĪk “istihdam artńĪŇüńĪ” ise 3.5 milyon kiŇüidir (geçmiŇüte yńĪllńĪk ortalama 479 bin yeni istihdam yaratńĪlabilmiŇütir)!

OVP’na göre, gelecek üç yńĪlda istihdam edilenlerin sayńĪsńĪ her yńĪl ortalama 1.17 milyon kiŇüi artmasńĪ gerekmektedir. Yani son 15 yńĪlda sańülanan ortalama istihdam artńĪŇüńĪnńĪn tam 2.5 katńĪna varan bir artńĪŇü hedeflenmiŇü durumdadńĪr!

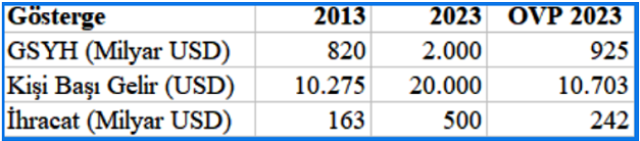

ÖNCEKńį PROGRAM ve PLÂNLARIN TUTARSIZLIńěI; GÜVENSńįZ VERńįLER

Mahfi Eńüilmez’in hazńĪrlayńĪp blońüunda paylaŇütńĪńüńĪ aŇüańüńĪdaki tablo, baŇülńĪktaki tutarsńĪzlńĪńüńĪ açńĪklńĪkla gözler önüne sermektedir.

Yüzde 100’ün üzerinde sapmalar taŇüńĪyan bu tablodaki sayńĪlarńĪ hazńĪrlayan bir ekonomi yönetiminin hazńĪrladńĪńüńĪ plân, program ve hedeflere güvenilir mi? Hâlâ 2013 hedeflerinin etrafńĪnda dönen ve bunu sńĪkça ńĪsńĪtarak “uyuyor sandńĪńüńĪ seçmene” sunan bir ekonomi yönetimi ne kadar güvenilirdir?

Dińüer yandan TCMB’nńĪn, Hazine ve Maliye BakanlńĪńüńĪ’nńĪn da bilgisi dńĪŇüńĪnda hazńĪrlanarak Resmi Gazete’nin kapsńĪna terk edilen bir program ne kadar uygulanabilir? Bu konudaki duyumlar, Saray’dan biri(ler)inin hazńĪrladńĪńüńĪ ve gece yarńĪsńĪ Resmi Gazete’nin kapńĪsńĪna bńĪraktńĪńüńĪ Ňüeklindedir.[iv]

Türkiye, “veri dürüstlüńüünü” kaybetmiŇü durumdadńĪr. Devletin “resmi ama gayriciddi” veri üreticisi TÜńįK, “yalan makinesi” mahlasńĪ kullanmaya mecbur kalmadan bu yolu terk etmelidir. “Güvenilirlik” ve “güvenilir veri” çok önemli/saygńĪn deńüerlerdir.

TCMB BAŇěKANININ KONUŇěMASI

Enflâsyonun “politika faizini” aŇümasńĪnńĪn ardńĪndan Merkez BankasńĪ’nńĪn 23 Eylül’de nasńĪl bir aksiyon alacańüńĪ merak edilirken; 8 Eylül’de Alman-Türk Ticaret ve Sanayi OdasńĪ ekonomi toplantńĪsńĪnda konuŇüan TCMB BaŇükanńĪ, “çekirdek enflasyon” mesajńĪ verdi. Deńüerlendirmeleri “manŇüet enflasyona karŇüńĪ negatif reel getiri bir kriter olmayacak” ve “TCMB’nin odańüńĪnńĪn manŇüet enflasyondan çekirdek enflasyona kaydńĪńüńĪ sinyalini verdi” Ňüeklinde yorumlayan piyasalarda hareketlilik baŇüladńĪ.

Ekonomik koŇüullar deńüiŇütińüi için bir BaŇükan’ńĪn devamlńĪ yeni Ňüeyler söylemesi normaldir. Ancak BaŇükan’ńĪn aynńĪ verilere bakarak farklńĪ bir söylem geliŇütirmesi, bundan böyle TCMB’nńĪn “politika deńüiŇütireceńüi” anlamńĪna gelebilir. TCMB kńĪŇü aylarńĪndan beri, “hem geçmiŇü hem de gelecek enflasyonun” üzerinde” politika faizi belirlemeye” söz vermiŇü ve buna göre politika uygulamaktaydńĪ. Bundan böyle TCMB’nńĪn “enflâsyon beklentilerini” dikkat alacańüńĪnńĪ ve “çekirdekteki seyre bakarak” kararlar alacańüńĪ anlaŇüńĪlmaktadńĪr.

TCMB’nńĪn kendi oluŇüturduńüu “çekirdek enflâsyon” oranńĪ yüzde 17 civarńĪndadńĪr. (Otomotivdeki son ÖTV ayarlamasńĪ ile bir miktar gerilemiŇü durumda) Burada akla gelen soru, “çekirdek de yüksekse neden ön plâna çńĪkarńĪldńĪ?” Ňüeklindedir. Çünkü bunun içinde enflâsyon sepetinin önemli maddeleri bulunmamaktadńĪr. Örneńüin, daha önce belirttińüimiz gibi barńĪnma, ńĪsńĪnma, gńĪda vb. Bir baŇüka anlatńĪmla, bu Ňüekildeki bir yaklaŇüńĪm, “manŇüet enflâsyon göstergesine” göre insanlarńĪ daha “az rahatsńĪz” etmektedir. Bu da TCMB’na faiz indirimi için alan açmaktadńĪr.

Konuya “gerçekçi/realist” olarak yaklaŇütńĪńüńĪmńĪzda, TCMB’nńĪn bu yńĪlńĪn sonu için yaptńĪńüńĪ TÜFE tahminlerini yine bu yńĪl içerisinde yüzde 9, yüzde 12.4, yüzde 14.2 diye devamlńĪ yukarńĪ güncellemesi sorununun yanńĪnda, piyasanńĪn hâlâ daha yüksek enflasyon beklentisinde olmasńĪnńĪn da dikkate alńĪnmasńĪ gerekmektedir ki, OVP’da tahminin daha yüksek olduńüunu yukarńĪda gördük.

Öte yandan konuya yurt dńĪŇüńĪndan örnekler yönünden baktńĪńüńĪmńĪzda, ne yazńĪk ki Türiye’nin Arjantin’den sonra enflâsyon Ňüampiyonu olduńüunu izlemekteyiz. ńįçinde bulunduńüumuz G20 ülkelerinin, Arjantin dńĪŇüńĪnda hepsini toplayńĪnca 69 puan enflâsyon ürettiklerini, Türkiye’nin tek baŇüńĪna TÜFE’sinin 19,25 ve üstelik ÜFE’nin de yüzde 50’ye dońüru yol aldńĪńüńĪnńĪ görmekteyiz.

TCMB’nńĪn niçin faiz indirmek istedińüi sorusuna cevabńĪmńĪz: “kredi koŇüullarńĪnńĪ rahatlatmak isteyen Saray’ńĪn baskńĪsńĪ” diye yanńĪtlayacańüńĪz. Bu bańülamda kamu bankalarńĪ geçtińüimiz yńĪl kredilerini yüzde 50’ye yakńĪn artńĪrdńĪlar ve bunlarńĪ çok düŇüük faizle verdiler. Ňěimdi hem bu kredilerin geri dönmesi, hem de bankalarńĪn daha düŇüük oranlarla mevduat toplayabilmeleri beklentisi bulunmaktadńĪr.

SONUÇ YERńįNE

Özellikle politika faizi indirimi konusunda, döngünün asńĪl oyuncularńĪ olan “yerli ve yabancńĪ tasarruf sahiplerinin ve karar alńĪcńĪlarńĪnńĪn” ikna olmalarńĪ gerekmektedir. Zaten baŇüat riski de bu grup taŇüńĪmaktadńĪr. Çünkü geçmiŇü deneyimler bize göstermiŇütir ki, enflâsyon gerçekten inmeden ya da enflâsyondaki iniŇüten daha sert bir Ňüekilde faizler düŇüürüldüńüünde, “finansal koŇüullar gevŇüemek yerine sńĪkńĪlaŇümaktadńĪr”.

Bu geliŇümenin TL varlńĪklar için ifade ettińüi anlamńĪ irdeledińüimizde, yaklaŇüńĪk 3/4 aydńĪr “TL’nin belirli bir bant içinde olumlu Ňüekilde ayrńĪŇümasńĪ sürecinin“ sonlanmasńĪnńĪ” görmekteyiz. Bunun baŇüka bir açńĪlńĪmńĪ, faizler için “kńĪsa vadede iniŇü”, “orta ve uzun vadelerde” ise enflasyon korkusu ile “daha sńĪnńĪrlńĪ iniŇü” veya “yükseliŇü” olacańüńĪdńĪr.

YukarńĪda özetlemeye çalńĪŇütńĪńüńĪmńĪz ve “piyasalar için önemli kńĪrńĪlganlńĪklar” veya “mevcut kńĪrńĪlganlńĪklarńĪ tetikleyecek geliŇümeler” de diyebileceńüimiz geliŇümelerin, “TL’nńĪn deńüer yitirmesine” yol açacańüńĪnńĪ görmekteyiz.

Son olarak, krediler bacańüńĪnda önümüzdeki faiz indirimin “çok direnç” göstereceńüini söylememiz gerekiyor. Çok kńĪsa vadede için 1-2 puan bir gerileme olsa da, bunun uzun süreceńüini düŇüünmüyoruz. Çünkü “faizleri indirme isteńüi güçlü” ancak “enflasyon da bir o kadar güçlü” durmaktadńĪr. Bu da faiz indirimlerinin kredilere geçiŇüini zorlaŇütńĪracak bir unsur olacaktńĪr.

Kurumsal geliŇümeler ve plânlńĪ bir büyüme yerine ülke ekonomi siyasetinin hâlâ, “deńüersiz TL, yüksek ihracat, yüksek enflâsyon mu? Yoksa düŇüük enflasyon, güçlü TL ve tasarruf sahibinin güçlü olduńüu bir ekonomi mi?” arasńĪnda seçim yapmamńĪŇü olmasńĪ ve “mńĪŇü gibi” davranmasńĪ, ülke severlerin içini yakmaktadńĪr.

12 Eylül 2021

[i] Ersin Dedekoca, “Refaha yansńĪmamńĪŇü ‘görülmemiŇü’ büyüme”, Eskimiyen.com., 30.08.2021, https://eskimiyen.com/refaha-yansimayan-gorulmemis-buyume/

[ii] Mahfi Eńüilmez, “Baz Etkisiyle Büyüme”, Kendime YazńĪlar, 2.09.2021, https://www.mahfiegilmez.com/2021/09/baz-etkisiyle-buyume.html

[iii] Mahfi Eńüilmez, “Hükümetin YńĪlsonu USD / TL Kur Tahmini”, Kendime YazńĪlar, 6.09.2021, https://www.mahfiegilmez.com/2021/09/hukumetin-ylsonu-usd-tl-kur-tahmini-916.html

[iv] Ňěeref Ońüuz, “Veri dürüstlüńüü ortadan kalkarsa ekonomiyi nasńĪl yönetebiliriz?”, Dünya, 8.09.2021, https://www.dunya.com/kose-yazisi/veri-durustlugu-ortadan-kalkarsa-ekonomiyi-nasil-yonetebiliriz/633025