.jpg)

ERSİN DEDEKOCA

Türk Lirası’nın (TL) yabancı paralar karşısındaki değer kaybını sınırlamak için bir süredir “örtülü” faiz artışına giden TC Merkez Bankası (TCMB), sürpriz bir kararla “politika faizini (1 haftalık repo faizi)” yüzde 10,25’e yükseltti. 25 Eylül’de toplanan TCMB Para Politikası Kurulu, 22 Nisan’dan bu yana 8,25 olan politika faizini (PF) 200 baz puan yükseltmiş oldu.

Faizle ilgili piyasaların genel beklentisi, PF’inin değişmeyeceği, “örtülü faiz artışı” olarak yorumlanan faiz koridorunun üst bandının yükseltilebileceği yönündeydi. Bu yönüyle karar “sürpriz” olarak değerlendirildi.

Bu kararla, faiz koridorunun üst bandı olan ve son aylarda “gizli PF” olarak kullanılan “geç likidite penceresi (GLP)” faiz oranı da 13,25’e yükseldi.

Yapılan açıklamada faiz artışının gerekçesi de, “döviz kurlarındaki hızlı yükselişi sınırlamak” yerine, yine örtük bir şekilde, “kredi genişlemesinin ve döviz kurlarındaki yükselişin enflâsyonun seyrini etkilediğine” dikkat çekildi.

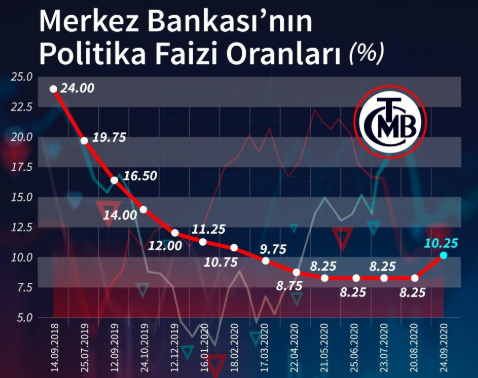

TCMB FAİZ ARTIŞLARININ S0N 18 YILLIK SEYRİ

AKP yönetiminde TCMB 3 kez olağanüstü toplanıp faiz artırmıştı. Haziran 2006’da USD/TRY kuru 1.70 TL’ye çıkması üzerine 25 Haziran Pazar günü TCMB olağanüstü toplanmış, o dönemki başkan Durmuş Yılmaz Londra’da bir toplantıda olduğu için yerine Başkan Yardımcısı Erdem Başçı başkanlık etmişti. Ancak yapılan faiz artışı piyasanın ateşini söndüremeyince kurlar, piyasaya doğrudan satış yapılarak düşürülebilmişti (1,44).

İkinci olağanüstü toplantı 29 Ocak 2014 tarihinde gerçekleşti. TCMB Başkanı bu kez, 2006’daki olağanüstü toplantıya da başkanlık eden Erdem Başçı idi. Başçı’nın başkanlığındaki PPK, PF’ni 550 puan arttırarak, politika faiz oranını yüzde 4,5’ten yüzde 10’a artırırken, gecelik borç verme faiz oranını yüzde 7,75’ten yüzde 12’ye, gecelik borçlanma faiz oranını yüzde 3,5’tan yüzde 8’e, GLP faiz oranını yüzde 10,25’ten yüzde 15’e yükseltmişti.

Üçüncü olağanüstü faiz artırım toplantısı ise 23 Mayıs 2018 tarihinde gerçekleşti. Murat Çetinkaya başkanlığında gerçekleşen toplantıda GLP 300 baz puan arttırılarak, yüzde 16,5 yapılmıştı.

Söz konusu 18 yıllık dönemde en yüksek faiz artışı 13 Eylül 2018’de gerçekleşti. TCMB o dönem faizleri 625 puan artırarak yüzde 24’e çıkarmıştı. USD/TLY kuru ilk refleks olarak 40 kuruş düşmüştü. Bundan sonraki dönemde, merkezi yönetimin baskısıyla politika faiz oranında değişiklik yapmayarak, “örtük” bir şekilde GLP’den fonlama yaparak, dolaylı artış yapıyordu. Söz konusu 625 baz puan artış kararını alan Başkan Murat Çetinkaya da bir sonraki Temmuz Ayı’nda görevinden “olağan olmayan bir şekilde” alındı.

Son olarak geçen hafta 25 Eylül’de PPK, PF’ni yüzde 8.25 seviyesinden 200 baz puan artışla yüzde 10.25 seviyesine yükseltti. Bu şekilde, bir süredir örtülü faiz artışıyla fonlama faizini yüzde 10,65’e kadar çeken banka, 2 yıl aradan sonra “ana politika aracı” olan PF’ni artırma kararı almış oldu.

2018 yılından bu yana politika faizindeki gelişmeleri aşağıdaki grafikte izlenebilir.

Kaynak: TCMB

SON FAİZ ARTIŞININ DEĞERLENDİRİLMESİ

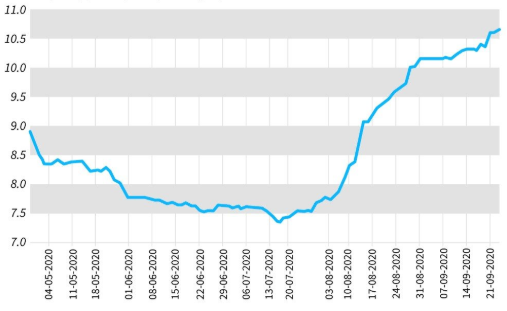

TCMB, aslında bir süredir “örtülü faiz artışı” adımları atmaktaydı. 16 Temmuz’da yüzde 7,34’e kadar gerileyen TCMB’nin “ağırlıklı ortalama fonlama maliyeti AOFM)”[1], 24 Eylül itibarıyla yüzde 10,65’e kadar yükselmişti. AOFM’inin bu seyrini aşağıdaki grafikte çok net olarak görünmektedir.

Kaynak: TCMB

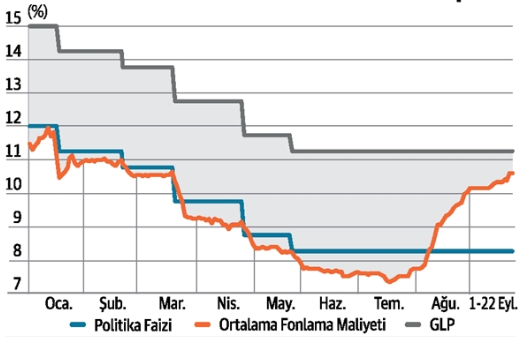

Faiz yükseltilmesi öncesi Dünya merkez bankaları faizlerini gösteren listelere bakıldığında, TCMB’nin faizi yüzde 8,25 olarak görünüyordu.[2] Oysa TCMB’nin, PPK’nın son toplantı öncesi yaptığı fonlamalarda uyguladığı OFM yüzde 10,60’lar seviyesindeydi. Yaklaşık bir aydan beri TCMB, GLP fonlamasını yine normal fonlama yerine kullanmaya ve bu yolla faizi yükseltmeye başlamıştı. Bir diğer anlatımla, dünyaya ilan edilen faiz yüzde 8,25 ama gerçekte uygulanan faiz yüzde 10,60 idi.

Son faiz artışı öncesi TCMB faizleri arasındaki ilişkiyi, Dünya Gazetesi’nde Alaattin Aktaş tarafından hazırlanan aşağıdaki grafikten izleyebiliriz.

Bu grafik, AOFM ile tavan faiz (GLP) arasındaki farkın son dönemde iyice kapandığını göstermektedir.

Böylece, gevşek para politikasıyla, PF olan yüzde 8,25’in de altında bir maliyetle piyasayı fonlayan TCMB, TL’deki sert değer kaybı ve enflâsyondaki yüksek seyir (açıklamasında bu konuya fazla girmemekle birlikte) üzerine geri adım atarak, fonlama faizini 300 baz puanın üzerinde artırdı.

Uzun bir süredir merkezi yönetimin “faiz artırmama politikası” karşısında TL’yi değerli hale getirmek için “örtülü faiz artışlarına” giden, kamu bankaları aracılığı yaptığı döviz satışının sonucu “döviz rezervlerini eriten” ve piyasaya verilen TL miktarını kısmaya çalışan TCMB bu kez, döviz kurlarının da seyrini gözeterek faizleri artırmak durumunda kaldı.

200 baz puanlık artışın, enflâsyon görünümünü kalıcı olarak etkilemekten çok, kısa vadede TL’deki değer kaybını durdurmaya dönük olduğu açık bir gerçektir.

TCMB’nin piyasa beklentilerinin aksine faiz artışında PF (bir hafta vadeli repo faizi) aracını kullanmış olması görünüşte pozitif bir işarettir.

Murat Kubilay’ın da belirttiği gibi, kararı yarın sürpriz olup olmamak bağlamında iki yüzü bulunmaktadır. “Sürpriz” olmasının nedeni, faiz artırırken dokunma ihtimalinin pek verilmediği politika faizini kullanması; sadece yarı-sürpriz olmasının nedeniyse, mutlaka bir kanal vasıtasıyla faizleri artırmak zorunda olduğunun piyasada bilinmesiydi.

Kubilay’ın katıldığımız savında belirttiği : “Diğer türlü faiz artırımı hiç yapılmadığında kolaylıkla 2018 yılındakine benzer bir şekilde spekülatif atak gerçekleşerek ve kur çok hızlı fırlayacaktı” söylemine aynen katılıyoruz.

Açıklanan PPK kararında, TCMB para politikasını biraz daha sadeleştirdi ve gelişmelere kayıtsız kalmayacağı sergilendi. Ancak bir diğer yandan, karar metni hâlâ iyimser beklentiler içermekte ve ekonomi yönetiminin kalıcı algı değişikliğinden uzak olduğunu hissettirmesidir.

Yüksek maliyetli kredilerle halk daha az kredi kullanacağı için piyasadaki para bolluğu ile “enflâsyonla mücadele” edilebileceği şeklinde dolaylı bir etkisi olabileceği düşünülebilir.

Gerek TL’nın hızlı değer kaybı, gerek enflâsyonun ekonomideki küçülmeye karşın düşmemesi karşısında TCMB bir süre direndi. Bankalar zorunlu olarak faizleri yükselttiler. Bu durum karşısında TCMB de faiz artırmak zorunda kaldı ve geçmişte yaptığı gibi bunu yine geç GLP’ni kullanarak yapma yoluna gitti. İşte bu uygulama TCMB’nın belki de en zayıf noktasını ortaya çıkarmaktadır. Bu haliyle TCMB, piyasayı yönlendirmek yerine, “piyasanın peşine takılmış” görüntüsü vermektedir. Öyle olunca da faiz artırmanın etkisi de çok zayıf kalmaktadır.

TCMB GERÇEKTEN FAİZ ARTTIRMIŞ MI OLDU?

Yukarda da belirttiğimiz gibi TCMB’nın yeni PF olarak açıkladığı haftalık repo ihale faizi, yüzde 8,25’ten yüzde 10.25’e yükseltilmiştir. Burada akla gelen soru şudur: Önceki uygulanan faiz oranı gerçekten artmış mıdır?

Yanıt çok açık ve net: Artmamıştır. Eğer TCMB piyasayı yüzde 8,25 oranındaki PF ile fonluyor olsaydı, doğaldır ki yüzde 10,25 oranında ilân edilen yeni PF bir “artışa” işaret edecekti. Oysa biliyoruz ki, 25 Eylül öncesi uygulanan fiili faiz yüzde 8,25’in çok çok üstündeydi.(Yukarıda da belirtildiği gibi AOFM oranı, PPK kararının bir gün öncesi 10,6 idi.)

Bu durumda yeni PF’i de uygulama alanı bulamayacak ve görünürdeki bu artış haftalık repo ihale faizine bağlı diğer fonlamalardaki faizlerin artırılmasına yarayacaktır.

Yine bu durumda TCMB’ca 10,60’lar düzeyindeki AOFM, PF’ndeki yeni oran düzeyine, yani yüzde 10.25’e çekerse buna faiz artışı mı diyeceğiz?

10,65 oranına kadar yükselmiş AOFM bile piyasadaki kur yangınını söndürmeye yetmediğine göre, TCMB’nın piyasayı yüzde 10.25’lik yeni faizle fonlaması beklenemez. Şu durumda TCMB fonlamayı yüzde 11.75’lik gecelik borç verme kanalına kaydıracak gibi görünmektedir. Geleneksel yöntemle olan ihaleler yoluyla fonlamanın da sürmesi beklenmelidir. Bu ihalelerde faiz son dönemde yüzde 11.50 dolayında oluşmaktadır.

Yapılan tam bir “algı bükülmesi” gibi durmaktadır.

BANKALARIN SWAP LİMİTLERİNDE YENİDEN ESNEME

TCMB sürpriz bir kararla politika faizini 200 baz puan yükseltmesinin ardından Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) da “döviz-TL takası (swap) işlemleri” için “esnekliğe” gitti ve limiti yükseltti.

Bilindiği gibi bir süre önce BDDK, TL’deki değer kaybının önüne geçmek gerekçesiyle yabancıların TL’ye erişimini engellemek için swap limitlerini kısmıştı.

Bu konuda BDDK’dan yapılan açıklamada, “Bankaların yurt dışı yerleşiklerle yapılan, vadede TL alım yönünde gerçekleştirecekleri para swapı, forward, opsiyon ve diğer türev işlemlere ilişkin olarak, söz konusu işlem tutarları toplamının, bankaların en son hesapladıkları yasal özkaynaklara oranı şeklinde belirlenmiş %1 olan sınırlamanın, %10 olarak yeniden belirlenmesine” karar verildiği belirtildi.

Sıkılaştırmanın beklenen sonuçlarının görülmemesi, tersine TL’nın değer kaybının bu yolla engellenemeyeceğinin anlaşılması ve güncel koşullar altında “biz bize yeteriz” prensibinin geçerli olmadığının görülmesi; Ankara karar vericilerini, kapının yabancı yatırımcıya yeniden açılmasına (yılbaşından bu yana ülkeden çıkış yapan yabancı yatırım tutarı yaklaşık 13.5 milyar $) ve kısıtların gevşetilmesine yönlendirdi.

HIZ KESMEYEN DOLARİZASYON

TCMB’nın TL’nın değer kaybı ve enflâsyondaki yükselme karşısında “ön almadan çekinmesi” ve siyasi vesayetten kurtulamamasının etkisi, geç aldığı “kararların etkinliğini azaltmaktadır”. Bunun en başat sonuçlarından birisi de, ülkede yaşanan “dolarizasyon (Mahfi Eğilmez’in yerinde bir terimi ile ‘para ikâmesi’)” konusunda yaşanmaktadır.

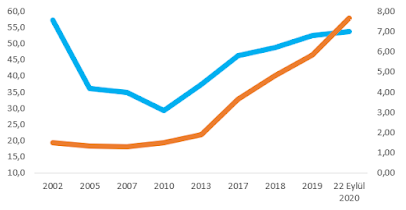

Bilindiği gibi, dolarizasyon oranını ölçmenin en kestirme yolu, toplam mevduat içinde yabancı para mevduatın oranını hesaplamaktır. Aşağıdaki grafikte 2002’den bu yana Türkiye’deki dolarizasyon olgusunu izleyebiliriz.

Dolarizasyon Oranı ( mavi ) ve USD/TRY ( kahverengi)

Kaynak: BDDK

Grafikten görüleceği gibi 2001 krizi sonrasında zirve yaparak yüzde 57’ye çıkan “dolarizasyon oranı” zaman içinde gerileyerek yüzde 30’un altına gerilemiştir. Bu dönemin en belirgin özelliği USD/TLY kurunun oynaklık göstermeyerek 1,50 dolayında sabit kalmasıydı. Aynı dönemde enflâsyonun ve faizlerin düştüğünü de belirtmek gerekir.

2010 yılından sonra olgu yeniden tersine dönmeye başlamış, USD/TLY kuru hızla yükselirken, dolarizasyon oranı da yükselmeye başlamıştır. Bugün geldiğimiz noktada TL, Dolar’a karşı yılda yaklaşık yüzde 25 oranında değer kaybetmektedir. Önlemlerin zamanında alınmamasının sonucu olarak şimdilerde anılan oran da yüzde 54’e yükselmiştir.

Türkiye’nin temel sorunlarından birisi, “gerçekte olandan farklı bir görünüm sunma” çabası içinde olunmasıdır. Faiz konusunda da durum aynıdır. Görünen faiz yüzde 8,25 ama gerçek faiz yüzde 10,39. Faizi yükseltmiyor gibi yaparak yükseltmek, doğrudan yükseltmek gibi etki yaratamadığı için, faizle kontrol edilebilecek kuru, “rezervleri harcayarak” kontrol etmeye çalışıyoruz. Böylesi bir gelişme, “mevcut riskleri arttırğı” için, insanları daha fazla döviz tutmaya yöneltiyor ve dolarizasyon artıyor. Dolarizasyon artınca bu kez riskler bir kez daha yükselip, “kısır döngü” yaratıyor.

SONUÇ YERİNE

Sürdürülebilir olmayan ve Batı’nın kurumsallaşmış ve birbirleriyle dayanışma içinde olan ekonomilerini bir tür “taklit” olan “negatif faiz” uygulamasının;

-USD/TRY paritesinin TL aleyhine hızla yükselmesi,

-“faiz sebeb, enflâsyon neticedir” şeklindeki “kestirmeci” ve “dayanaksız” söylemin tutarsızlığının anlaşılması,

-kamu bankaları aracılığıyla, yanlış söylemi desteklemek amacıyla yapılan döviz satışlarının “TCMB döviz rezervlerini tüketmesi”, “açık döviz pozisyonu” ve maliyetini altında faizlerle kullandırılan krediler yoluyla “kamu bankalarında zararlara” yol açtığının (100 milyar $’ın üstünde) artık gizlenecek bir yönü kalmaması üzerine, bizce yetersiz bir oranda yapılan “TCMB faiz artışlarının etkisi” de sınırlı olacaktır.

Kaldı ki, yapılan faiz artışının, aslında bir “düşüş” barındırdığı, yapılanın gerçekte bir “algı bükülmesi” olduğu, yukarıdaki gözlem ve değerlendirmemizden anlaşılmaktadır. PF oranı yüzde 10.25’e değil de yüzde 10.75’e, yüzde 11’e çekilseydi, hiç olmazsa AOFM’nin üstünde bir sayı belirlenmiş olur ve böylece, en azından “göstermelik artış” eleştirisi gündeme getirilmezdi.

Şurası çok açık ki, önceki PPK toplantıda faiz artırmak gerekirken yapılmadığı için kur buraya kadar yükselmiştir. Şimdi bu artışla birlikte o seviyeye dönmesi için uğraş verilmektedir. Bu süre içinde eriyen TCMB döviz rezervleri de cabası.

Aslında popülizm uğruna “mış gibi uygulamalardan” kaçındığımız, “görünenle gerçeği üst üste getirmeyi” becerdiğimizde, risklerin azalacağını ve birçok sorunun çok daha kolay çözülebileceğinin artık bilincinde olmalıyız.

[1] TCMB’nın bankaları fonlamakta kullandığı üç temel faiz oranı vardır: Politika Faizi ya da haftalık repo ihalesi faizi, Gecelik Fonlama Faizi ve normalde sıkıntılı bankalara kullandırılması gereken ama bizde politika faizi gibi kullanılan Geç Likidite Penceresi Faizi. Bu fonlama yöntemlerinin birlikte kullanılmasından doğan ve borç verilen miktarlarla ağırlıklandırılarak bulunan faize TCMB Ağırlıklı Ortalama Fonlama Maliyeti denilmektedir.

[2] CentralBankRates, http://www.cbrates.com/ (27.09.2020)

ŞAHABETTİN KÜÇÜKYAZICI

ŞAHABETTİN KÜÇÜKYAZICI BÜLENT SOYLAN

BÜLENT SOYLAN Prof.Dr. İsmet BARUTÇUGİL

Prof.Dr. İsmet BARUTÇUGİL Dr. Bora KÜÇÜKYAZICI

Dr. Bora KÜÇÜKYAZICI.jpg) KONUK YAZAR

KONUK YAZAR.jpeg) ERSİN DEDEKOCA

ERSİN DEDEKOCA